レビュー:予想を下回る米国の5月雇用統計で各国の株価がまちまちの動きになった1週間

先週(5月30日‐6月3日)の主要国の株式市場はまちまちの展開でした。上海株を始め新興市場の株価が総じて堅調であった一方、米国株は横ばいに、欧州株と日本株は大きく値を下げました。ただし、6月3日(金)の米国雇用統計が大きく相場を動かしましたので、月曜のアジア市場の反応を見なければ正確な相場の方向感を語るのは難しいかもしれません。

日本の消費税増税の先送り表明、欧州中央銀行理事会での金融政策の現状維持決定、中国のPMI、米国のベージュブック(地区連銀経済報告)、OPEC総会など、6月2日までの材料はそれほど新味のないものが続きました。

しかし、6月3日に相場に動きが出ました。米国の雇用統計が市場の予想を下回る雇用者数の伸びの低さを示したことで、FRBによる利上げ時期が遠のくと考えられ、米ドルが下落し、長期金利が世界的に低下しました。

同日の株式市場の反応は興味深いものです。欧州株は▲1%程度下落しましたが、米国株はわずかな下げにとどまり、VIX指数(いわゆる恐怖指数)は低下しました。米国株式市場の中身を見ると、銀行株が下げる一方、公益株が上昇、さらに資源株やグローバル消費財の株式が上がり、全体では小動きになっています。また、ブラジル株が上昇しているのが注目されます。

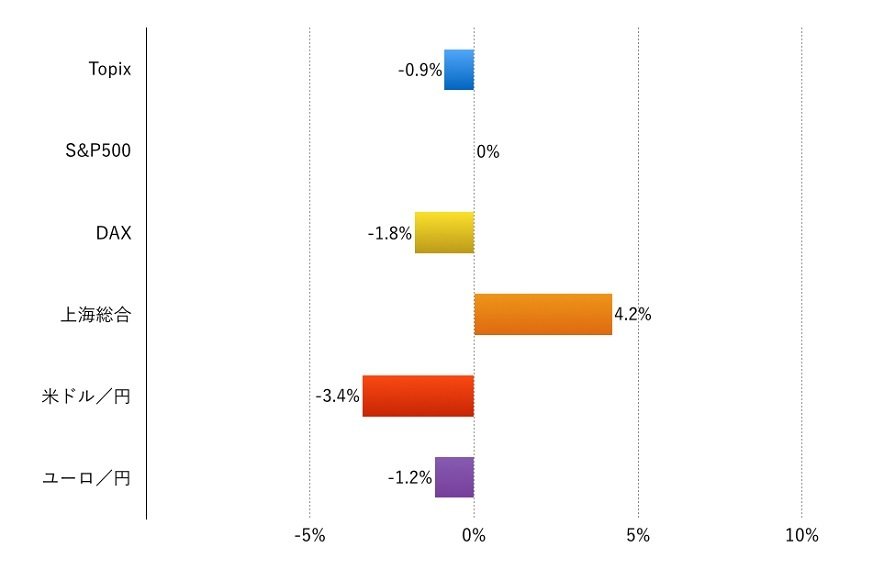

週次で見ると、新興国株全般が上昇しました。特に、MSCI新興株式指数への採用期待などから上海株が+4%、ブラジル株が+3%上昇し、アジア株も軒並み堅調でした。日本株は、シカゴ市場で日経平均先物が東京の引けに対して約▲2%下げていますので、下のグラフよりも実態は下げたと見るべきでしょう。欧州株はユーロ高が効いているうえ、英国のEU離脱への警戒感が多少出ていると見られます。

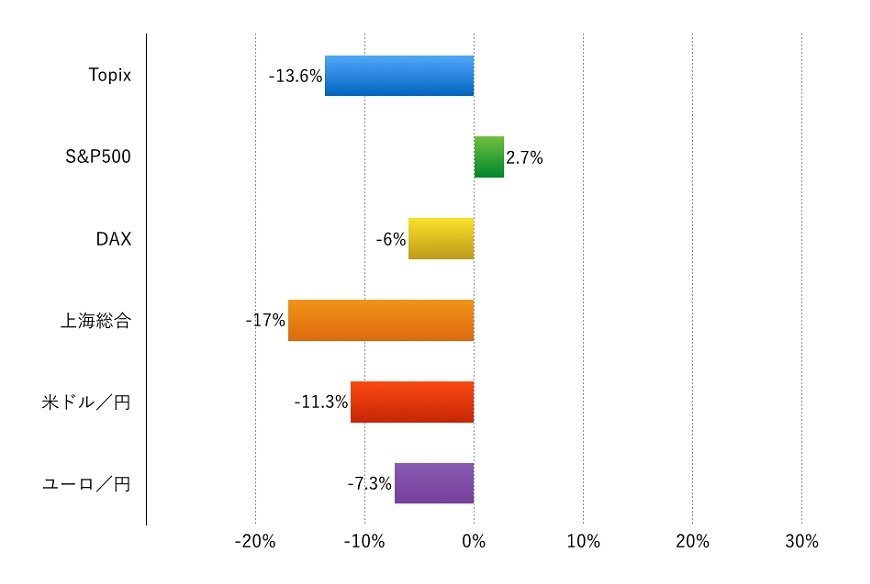

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安が+、円高が‐表示

アウトルック:新興国株高が続くのか注目される1週間に

今週(6月6日‐6月10日)は、新興国株が堅調に推移するのか注目されます。米国の利上げが先送りになり、資源価格が落ち着いていることから、新興国株に追い風と言える環境になりました。

デフレと英国のEU離脱問題を抱える欧州株は動意が難しく、米国株はセクターローテーションが続きそうです。日本株は為替次第と言えそうですが、10日のメジャーSQ(先物、オプションの特別清算指数を決める日)までは荒い展開も覚悟しておかなければなりません。

注目材料は、イエレンFRB議長講演、中国5月貿易収支、日本の1-3月GDP改定値などです。なお6月12日(日)に中国の5月マクロ経済指標が発表されますが、これが当面では最も重要な指標と言えそうです。

日本株で先週気になった動きはソフトバンクの保有株売却の動きです。負債削減、自社株買い、あるいはヤフーの持ち分買い取り、新たな事業投資などさまざまな使途が考えられますが、防衛的な財務戦略を志向しているのか、積極的な財務戦略なのか大変気になります。

LIMO編集部