「老後2000万円問題」で話題となった金融庁の報告書(2019年6月)により、老後への備えとして資産形成が注目されています。

厚生労働省の簡易生命表(令和元年7月発表)によると、日本人の平均寿命は男性81.25年、女性87.32年となり過去最高を更新しました。

現在60歳の約4分の1が95歳まで生きるという試算もあり、まさに「人生100年時代」を迎えています。長生きするほど資産が減り、老後に困窮するという「長生きリスク」を意識している人が増えているのです。

この記事では、将来に備えて資産形成をするにはどのようにしたらいいのか、特に40代以下の若年層に焦点をあてて解説します。

貯蓄は世代間格差・収入間格差がある

総務省の家計調査報告(2018年度)では、二人以上の世帯における1世帯当たり貯蓄現在高の平均値は1,752万円。年間収入は622万円で、貯蓄年収比(貯蓄現在高の年間収入に対する比率)は281.7%でした。

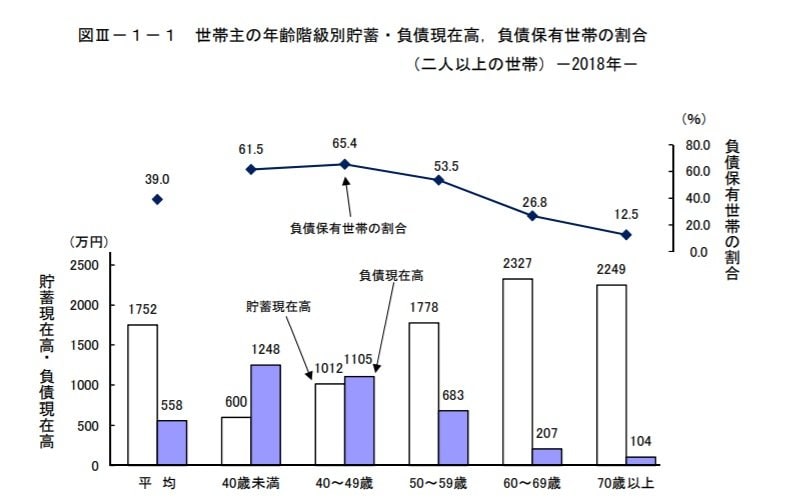

それでは、世代別の貯蓄現在高を確認しましょう。以下の表をご覧ください。二人以上の世帯について、1世帯当たり貯蓄現在高を見ると、40歳未満の世帯が600万円と最も少なく、60歳以上は2,000万円を超えています。さらに、50歳未満の世帯では、負債現在高が貯蓄現在高を上回っている状況です。

このように、金融資産が高齢者に偏在するという「世代間格差」が存在していることがわかります。また、現役世代でも金融資産保有のバラツキは大きくなっています。

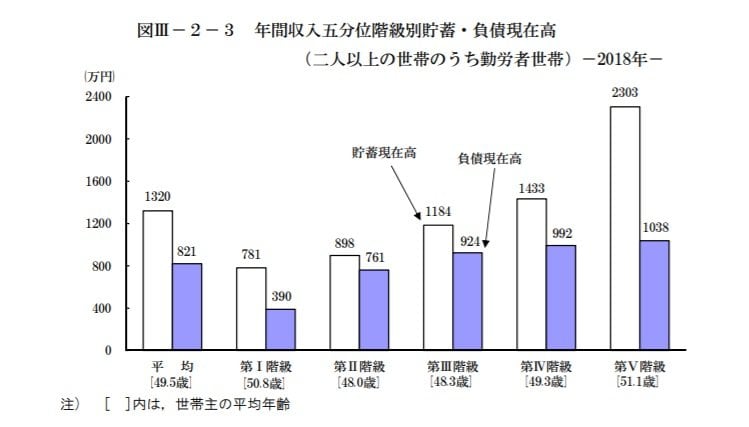

二人以上の勤労者世帯の年間収入5分位階級別貯蓄、負債現在高は以下の通りです。

第Ⅰ階級は平均年齢50.8歳 収入が325万円未満

第Ⅱ階級は平均年齢48.0歳 収入325~452万円

第Ⅲ階級は平均年齢48.3歳 収入452~617万円

第Ⅳ階級は平均年齢49.3歳 収入617~861万円

第Ⅴ階級は平均年齢51.1歳 収入861万円~

このように、所得が増えるほど貯蓄現在高も増えていることがわかります。第Ⅴ階級(年収861万円~)の世代では、2,000万円を超えています。