セルフメディケーション税制は、健康の保持増進及び疾病の予防への取組として「一定の取り組み」を行っているものが対象となります。具体的には下記要件のいずれかを満たしている必要があります。

① 加入している健康保険が実施する人間ドック、各種健康診断等を受けている

② 市区町村が行う健康診査

③ 定期接種やインフルエンザワクチンの予防接種

④ 勤務先で実施する定期健康診断

⑤ 特定健康診査(メタボ検診)、特定保健指導

⑥ 市町村が実施するがん検診

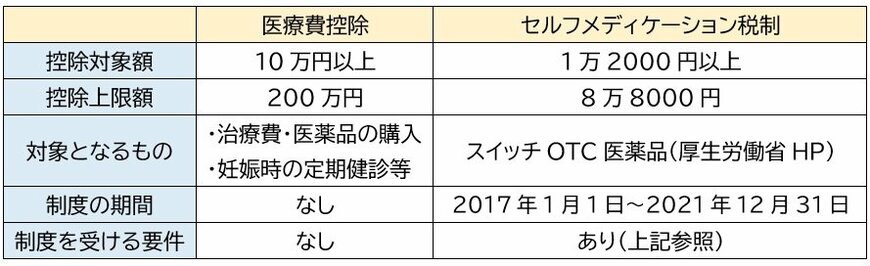

控除額の計算方法

実際に支払った特定一般用医薬品購入費の合計額から、1万2000円を差し引いた金額です。実際に支払った金額ですので、保険金などで補てんされた金額は含まず、また控除の上限額は8万8000円までです。

医療費控除との選択適用

セルフメディケーション税制は医療費控除の特例ですので、通常の医療費控除との選択適用となりますので、より効果のある一方を選択して適用することになります。

では、通常の医療費控除とセルフメディケーション税制をどのように選択すれば良いでしょうか。

2/3

医療費控除の対象金額の下限は10万円です。世帯年間で10万円以上の医療費がかかっていなければ、そもそも医療費控除を使うことはできません。

一方で、セルフメディケーション税制の下限は1万2000円なので、利用しやすいと考えられます。対象となる費用合計が、1万2000円以上10万円未満であれば、セルフメディケーション税制、10万円以上18万8000円未満であれば、控除額が大きい方を選択、18万8000円以上だと医療費控除の方が効果が大きくなります。

3/3

注意点は、それぞれ対象となるものが異なることです。セルフメディケーション税制の対象となるものはスイッチOTC医薬品に限定されますが、医療費控除の対象は上述したように範囲が広くなります。

それぞれに対象となる費用の合計を把握できれば、どちらがお得かの試算は簡単ですので、確定申告をする前に確認した上で、ぜひお得な方を選択してください。

渡邊 裕介