著名人の納税関連の報道が続いていますが、日本において納税は義務であり、所得がある以上、納めなければいけないものです。一方で、なるべくなら納める税金を抑えたいと考える方も多いでしょう。

サラリーマンでも使える所得控除の一つに医療費控除というものがあります。

医療費控除とは、その年の1月1日から12月31日までの間に本人と生計を一にする家族にかかった医療費について、支払った医療費が一定額を超えるときに、200万円を限度に所得から控除できる制度です。

医療費控除の計算式

医療費控除(最高200万円)=医療費の合計額-保険金等補てん金-10万円※

※所得200万円未満の人は所得金額×5%

保険金等補てん金とは、生命保険などで支払われる入院給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金などです。保険金などで補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引くので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

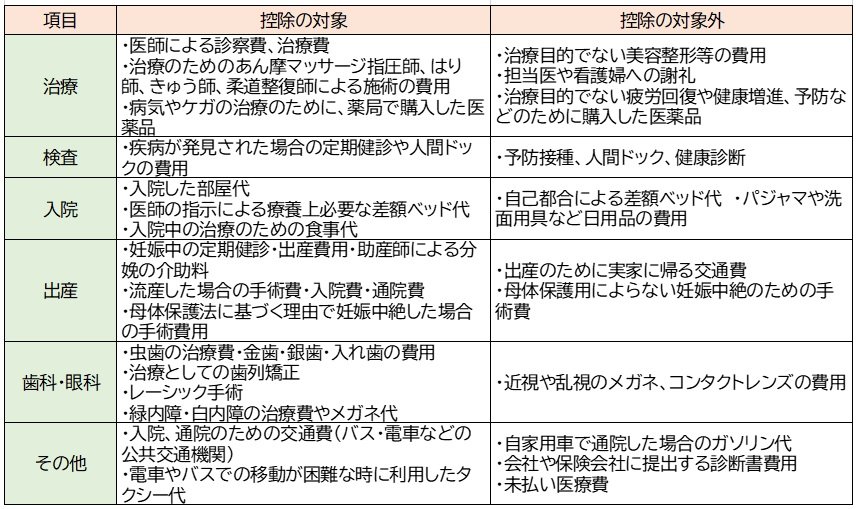

控除対象となる項目

医療費控除は、生命保険料控除のようにお勤め先の年末調整では完了せず、確定申告をする必要があります。

また、本人の医療費だけでなく、生計を一にする家族の医療費についても対象となります。同居している配偶者や子供の医療費などはもちろん、別居していても仕送りなどをしていて生活費を負担していれば、生計を一にしているということができます。

考えているより多くのものが医療費控除の対象となるため、一年間に世帯にかかる医療費を積み上げると、意外と対象となる支払いが多くなるので、領収証は取っておくようにしましょう。

セルフメディケーション税制

セルフメディケーション税制とは、一般用の医薬品等を購入した際に、その購入費用について所得控除を受けることができる制度で、2017年から始まった新しい医療費控除の特例です。

2017年1月1日から2021年12月31日までの間に、本人または本人と生計を一にする配偶者その他の親族のために、特定一般用医薬品等購入費を支払った場合に、一定の金額の所得控除を受けることができます。

特定一般用医薬品等購入費とは、医師によって処方される医薬品(医療用医薬品)から、ドラッグストアなど薬局で購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費をいいます。

具体的な品目一覧は、厚生労働省ウェブサイトの「セルフメディケーション税制(医療費控除の特例)について」に掲載の「対象品目一覧」をご覧ください。