ご家族なら以下のような感じでしょうか。

・生活費(水道光熱費、食費、被服費……)

・医療費

・通信費

・保険料(生命保険や自動車保険など)

・住宅ローン

・教育費(学校給食費や保育料)

・レジャー費(交際費や旅行費)

・習い事代

・新聞購読料

これらの支払い方法は、現金だったり、口座引き落としだったり、クレジットカード払いだったり、とバラバラですよね。その上、引き落とされる銀行口座やクレジットカードもバラバラなことが多いでしょう。

まずは、これまでと同じく、お金の出口(支払い方法)についても絞り込んでいきましょう。口座引き落とし、クレジットカード払い、現金払いをなるべく1つにまとめます。

たとえば、光熱費やスマホなどの通信費をカード払いにしているなら、今まで現金払いだった新聞購読料も同じカードで支払う、というふうに。当然、口座引き落としもクレジットカード支払いも、元となる口座は先ほど絞り込んだ「使う口座(袋)」です。

最初はちょっとめんどうかもしれなませんが、一度やってしまえばもうあとは手間がかかりません。ぜひこの機会にやってみてください。

夫婦で「家庭」という会社を共同経営する

ここまでお金の流れをシンプルにする方法をお話ししてきましたが、特に気をつけたいのがご夫婦(家族)の家計管理です。お1人の場合は、自分だけが改善すればいいのですが、ご夫婦やご家族の場合は皆で改善しなければ意味がありません。

特に共働きのご家庭は、それぞれの収入にノータッチということも多いのですが、お互いの入出金が不透明なので家計が悪化しやすい傾向にあります。

できれば夫婦で「家庭」という会社を共同経営するという感覚を持てるといいですね。どちらか1人が黒字家計にしようとがんばるよりも、2人で力を合わせれば圧倒的に効果が出やすいのです。

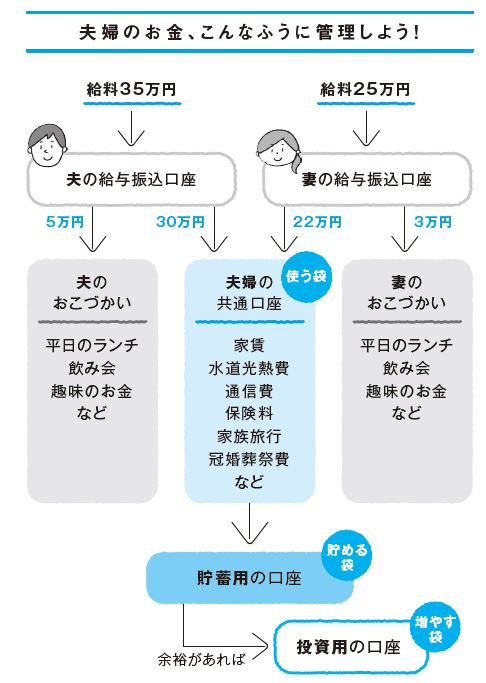

夫婦(家族)の家計づくりは、次のような手順で進めていきましょう。

- お互いの収入を把握する

- 夫婦共通の口座から支払う支出、 おこづかいから支払う支出を決める

- 毎月の夫婦の目標貯蓄額を決める

- それぞれのおこづかいの予算額を決める

- 毎月の振り返りを一緒に行い、必要があればルールを調整する

具体的には次の図のようにできるといいでしょう。

3/4

「お金の流れ」がスッキリすれば、何にどれだけ使っているか、どこを節約するべきかといった全体像が見えてきます。貯金をしたいのであれば、まずはこれらのお金の流れをシンプルにする方法から取り組んでみてください。

4/4

家計再生コンサルタント 横山 光昭