「年収倍率」という考え方

退職準備額が多いから投資をしているのか、投資をしているから退職準備額が多いのか。投資と退職準備額との関係には2つの見方ができそうですが、私は後者の見方をしています。

フィデリティ退職・投資教育研究所のサラリーマン1万人アンケートでは毎回、投資をしている人と投資をしていない人に分けて、年代別に退職準備額が年収の何倍あるか、すなわち「年収倍率」を調べています。

「年収倍率」という考え方は、退職後の生活費総額が年収によって大きく規定されることを念頭に置いています。

すなわち年収の高い人ほど多くの退職後の生活資金が必要だと考えており、これを前提にすると退職後の生活に必要な資金額を“一定金額”として想定するのではなく、“年収の何倍か”を基準にする方が現実的なアプローチだと考えられるからです。

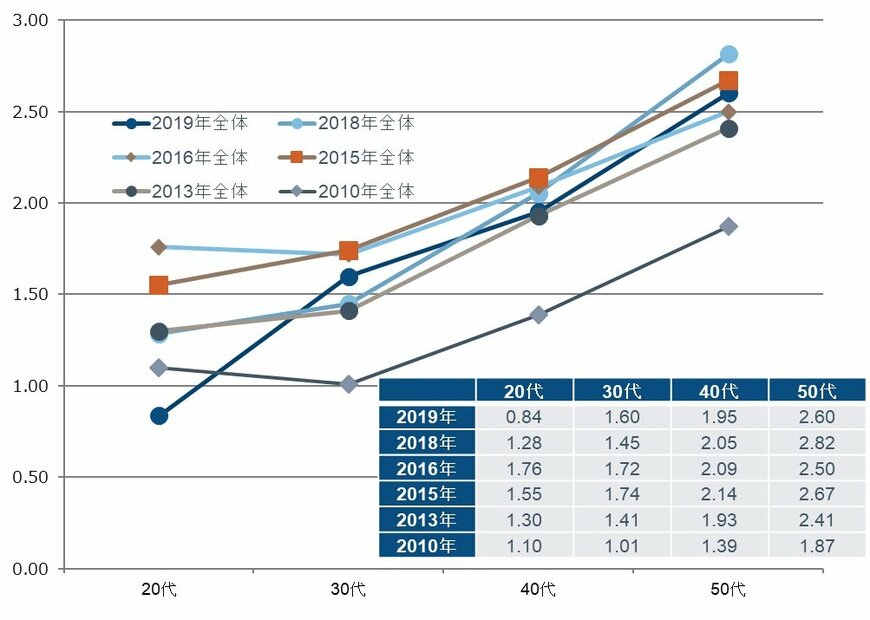

投資をしている人の「年収倍率」は50代で3倍弱に

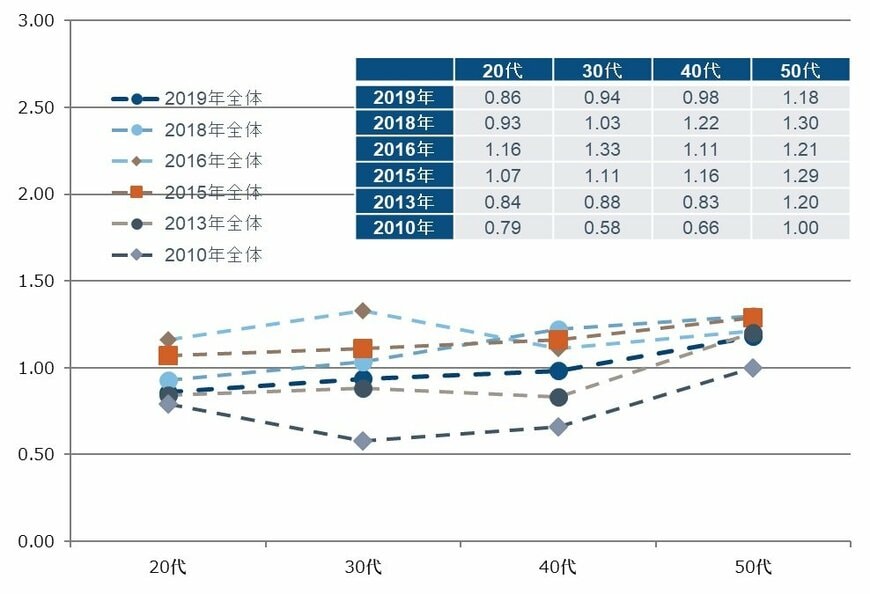

2019年もこれまでと同様に投資をしている人と投資をしていない人で大きな違いがありました。

投資をしていない人は、年代が上がっても年収の1倍前後で横ばいでした。20代よりも30代、さらに40代、50代と年代が上がるにつれて年収は上がっていますが、「年収倍率」が1倍前後を維持しているため、年収増に伴って退職準備額が増えていると考えられます。

投資をしている人は20代、30代で「年収倍率」は1倍程度ですが、40代から上昇傾向に変わり、50代では3倍弱にまで高まります。これは退職準備額に年収からの積み上げ分に加えて、投資による成果も加わっているからだと思われます。

投資をしている人と投資をしていない人では20代、30代ではそれほど大きな格差が出ませんが、50代になると3倍弱と1倍前後といった大きな格差につながっています。

こうした傾向は2010年以降継続して行ってきたサラリーマン1万人アンケートで常にみられる状況で、投資は「時間がかかるものの成果をもたらしている」ことを窺わせるものと思います。

20代の投資家の「年収倍率」低下は積立投資の影響か

ところで2019年のデータでは20代の年収倍率が極端に低下していることが特徴となっています。

2018年の1.28倍から、2019年は0.84倍に下がっているのは、何を示唆しているのでしょうか。ある程度資産ができてから投資をするという前提が変わってきている証左かもしれません。

「まとまった資金がなくても投資はできる」という積立投資の原則が広がっているとすれば、こうした20代の「年収倍率」の低下は前向きに捉えられます。20代の「年収倍率」の低下は、投資を始めるハードルが下がっていることを示しているように思われます。

投資をしている人の年代別年収倍率の推移 (単位:倍)2/2

出所:フィデリティ退職・投資教育研究所、サラリーマン1万人アンケート(2010年、2013年、2015年、2016年、2018年、2019年)

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史