2019年7月25日に行われた、日立建機株式会社2020年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日立建機株式会社 執行役専務兼CFO 桂山哲夫 氏

日立建機株式会社 執行役 営業本部長 先崎正文 氏

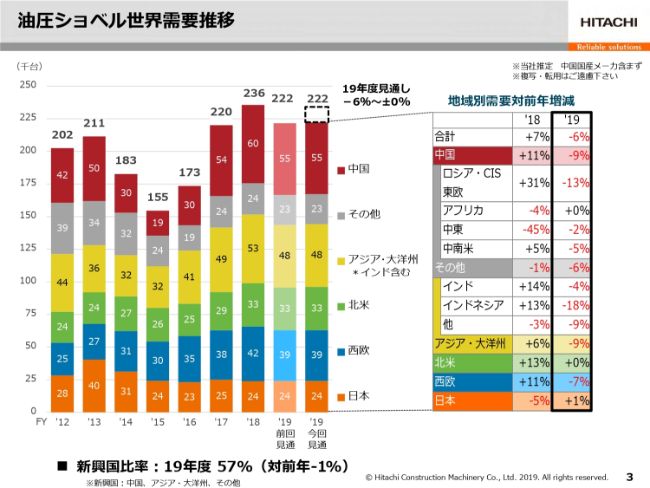

油圧ショベル世界需要推移

先崎正文氏:先崎です。ただいまより、地域別市場環境と見通しについてご説明申し上げます。

資料の3ページ目をご覧ください、油圧ショベルの世界需要の推移でございます。2019年度の見通しは、前回見通しの22万2,000台を据え置いております。足元では一部で前年割れの結果となっている地域もございますが、想定を超えるマーケットの減速は見受けられておりません。

地域別には中国が9パーセント減の5万5,000台、アジア大洋州は9パーセント減の4万8,000台となっています。北米は前年度並みの3万3,000台、西欧は7パーセント減の3万9,000台、日本は前年度と変わらずの2万4,000台でございます。

前回ご説明申し上げましたように、2018年度並みの需要上振れの可能性もあると考えながら、各施策を展開してまいります姿勢に変更はございません。

日本市場

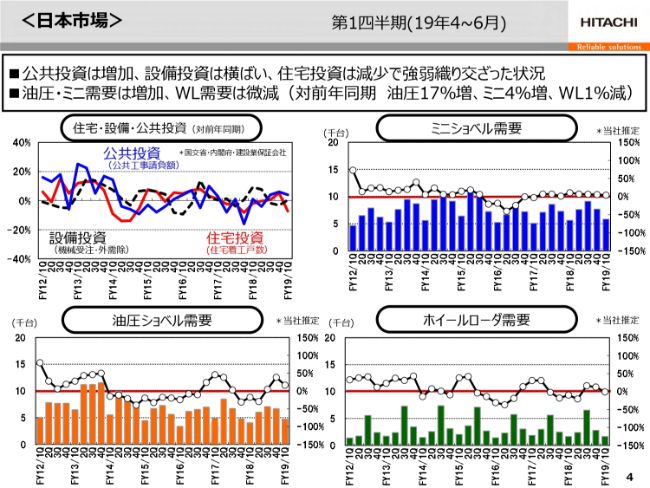

各市場の第1四半期の結果を中心にご説明申し上げます。4ページ目は日本市場になります。(スライドの)左上のグラフ、第1四半期の公共投資は、災害復旧工事の影響などにより対前年同期で増加いたしましたが、設備投資は横ばい、住宅投資は減少となり、強弱織り交ざった状況となりました。

(スライドの)左下、油圧ショベル需要においては、都市部の工事が堅調なことに加え、西日本豪雨災害や2018年の台風21号の被害などを受けた復旧工事のための需要が増加し、対前年同期で17パーセント増となりました。

(スライドの)右上、ミニショベル需要については対前年同期で4パーセント増、右下のホイールローダ需要は対前年同期で1パーセント減となりました。

欧州市場

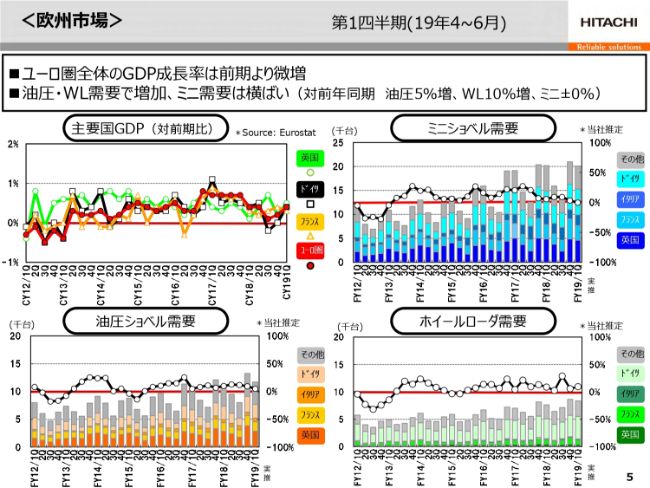

欧州市場についてですが、(スライドの)左上のGDPのグラフをご覧ください。カレンダーイヤーの2019年第1四半期のユーロ圏全体のGDPは微増となっております。

(スライドの)左下にある、油圧ショベルの需要は、堅調な住宅および商業施設建設等に支えられ、欧州全体で対前年同期で5パーセント増と引き続き増加となりました。とくにフランス、イタリアで高い伸びを示しました。

(スライドの)右上のグラフ、ミニショベルの需要は前年並み、右下のホイールローダの需要は対前年同期で10パーセント増となりました。

北米市場

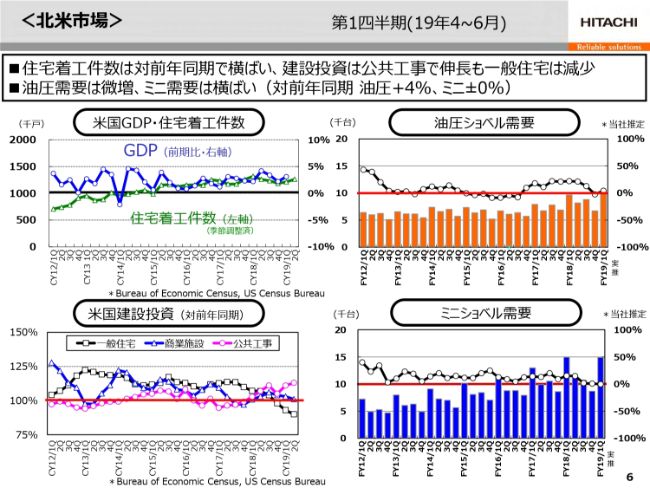

北米市場ですが、(スライドの)左上のグラフの米国のGDPはカレンダーイヤーでの2019年第1四半期において、3.1パーセントの伸びとなりました。住宅着工件数については対前年同期で横ばいとなっております。

(スライドの)左下のグラフをご覧ください。米国の建設投資は、公共工事で増加している一方、一般住宅が減少しております。一般住宅は、2018年の同時期をピークに減少が続いており、その動向を注視しております。

結果として、(スライドの)右上の油圧ショベルの需要は対前年同期で4パーセント増、右下のミニショベルの需要は横ばいとなりました。

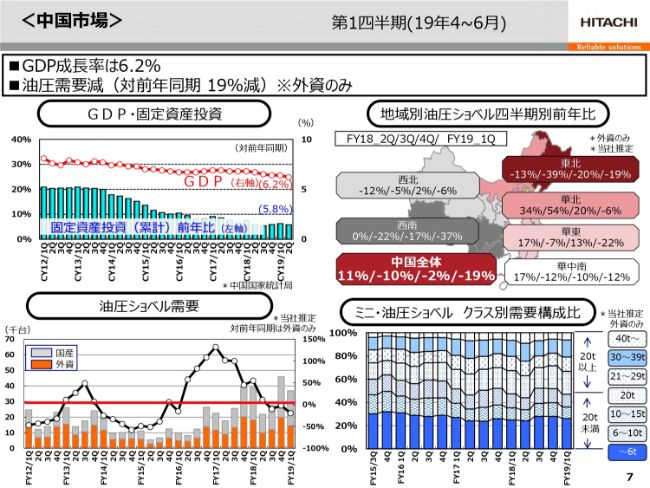

中国市場

中国市場についてご説明いたします。(スライドの)左上のグラフをご覧ください。カレンダーイヤーの2019年第2四半期のGDP成長率は6.2パーセント増となり、1月~6月の固定資産投資は5.8パーセント増となりました。

(スライドの)左下の油圧ショベル需要については、国産機含めた全需要でも5月から減少に転じており、外資のみの需要では、第1四半期は対前年同期で19パーセント減となりました。

(スライドの)右上の地域別油圧ショベルの需要を前年同期と比べると、需要構成比率の最も高い華東では22パーセント減となりました。次に需要構成比率の高い華中南で12パーセント減、西南で37パーセントの減少となりました。西南地区においては、政府の大規模農村開発プロジェクトによる需要増による反動があり、減少幅が大きくなっております。

(スライドの)右下のクラス別需要構成比については、20トン以上がやや増加いたしました。鉱山や砕石現場で生産性、安全性を重視し、機械の大型化の傾向が見られました。

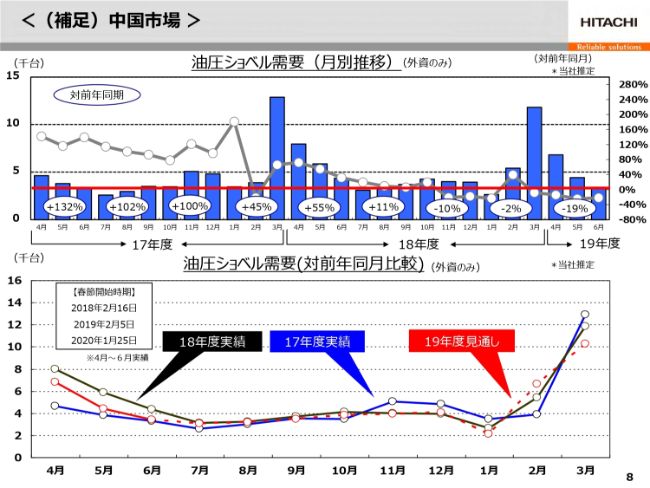

(補足)中国市場

中国市場について補足いたしました。(スライドの)上の月別油圧ショベル需要推移のグラフを見てみますと、春節明けの需要が伸びた2月を除き、2018年11月から前年割れの傾向が続いております。

(スライドの)下のグラフで月別需要推移を2018年と重ねて比較しますと、7月以降は、2018年の需要よりは若干下回ると見通しており、通年では対前年で9パーセント減の5万5,000台と前回の見通しを据え置いております。

報道されておりますとおり、米中貿易摩擦激化に対応するべく、中央政府が景気刺激の為にインフラ投資を強化することが期待されますが、投資実現および建機需要へのプラス効果にはタイムラグがあり、需要に結びついてくる時期を注視しております。

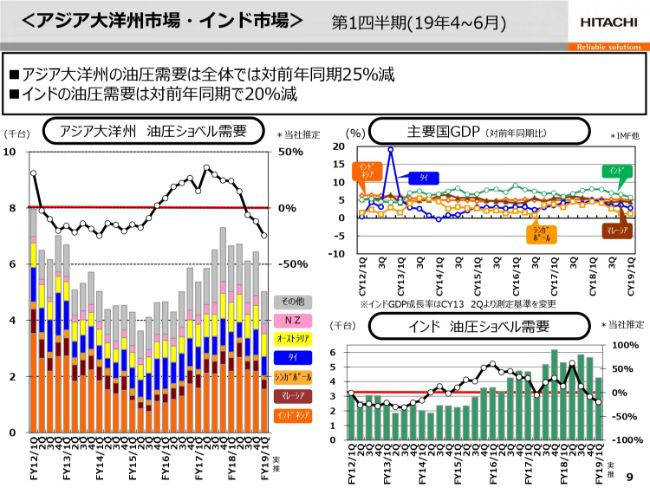

アジア大洋州市場・インド市場

次にアジア大洋州・インド市場についてご説明いたします。(スライドの)左側のグラフのアジア大洋州の油圧ショベルの需要につきましては、第1四半期において選挙の影響があったインドネシア、マレーシア、オーストラリアなどで減少、全体では対前年同期で25パーセント減となりました。

(スライドの)右下は、インド市場となります。インドの油圧ショベル需要は、選挙前後の一時的な影響により対前年同期で減少しておりますが、今後は新政府予算が成立し、需要が回復することを見込んでおります。

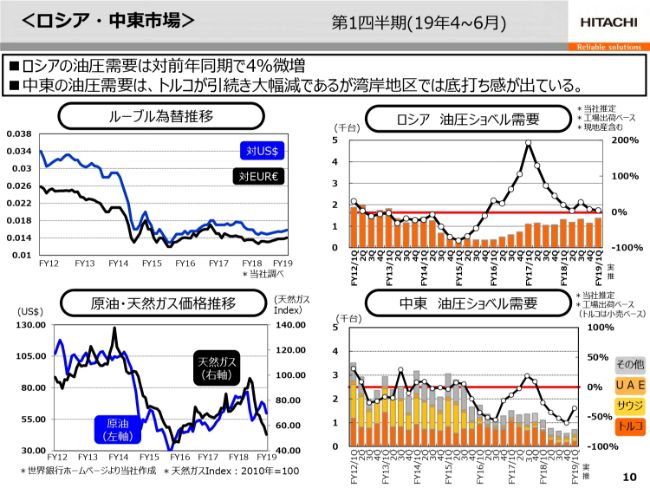

ロシア・中東市場

次にロシア・中東市場でございます。(スライドの)右上、ロシアの油圧ショベルの需要は、対前年同期で4パーセントの微増となりました。右下、中東の油圧ショベルの需要は、トルコリラ安の影響を受け、引き続き前年割れの状況が継続しておりますが、湾岸地区では底打ち感が出ております。

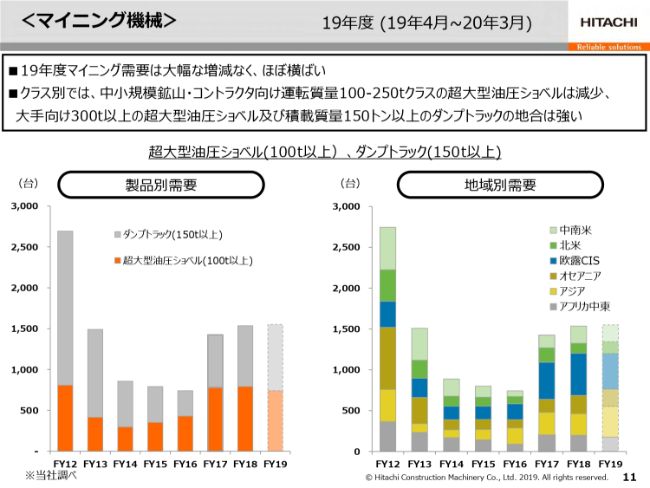

マイニング機械

マイニング機械についてご説明申し上げます。2019年度は、低品位の石炭価格は下落の見通しで、中小鉱山、小規模コントラクターは投資を抑制し、ショベルでは機械質量100トンから250トン級前後の中小クラスで需要減が生じるとみております。

一方で高品位石炭、鉄鉱石、銅などは大手鉱山の需要を中心に更新需要や生産拡大にともなう増車需要により地合いは強く、高いレベルの需要を維持すると予測しております。

全体では、2019年度の需要は対前年でほぼ横ばいとみております。

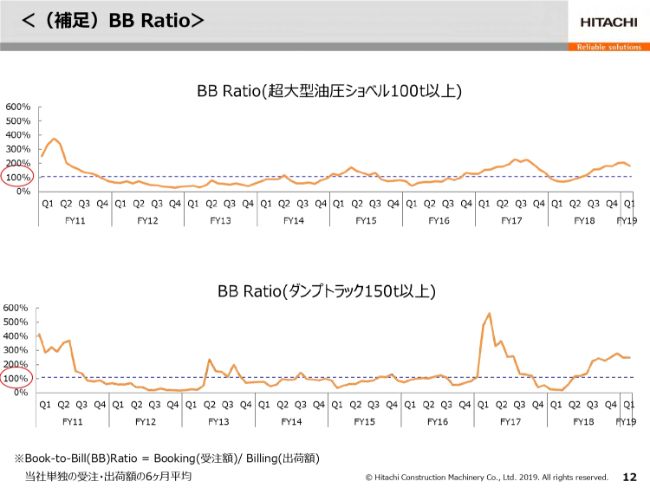

(補足)BB Ratio

マイニング機械の受注状況推移をBBレシオでご紹介いたします。超大型ショベル、ダンプトラックのBBレシオは、大手鉱山向け超大型機種を中心に受注が順調に進んでおり、100パーセント以上を維持しております。

《トピック》中国において大型油圧ショベルを受注

13ページ目以降はトピックスとなります。中国における大口受注案件ですが、この度、レンタル市場向け機械として重掘削仕様の49トンクラスの大型ショベルを株式会社カナモト殿より21台受注し、出荷式典を当社の中国工場で執り行いました。

今回の受注を契機に、中国市場におけるバリューチェーン事業を拡大・強化してまいります。

《トピック》教習センタへの共同出資によるソリューション強化

日立建機教習センタへの共同出資の件について、ご紹介いたします。

これまで当社が独自で運営してきた日立建機教習センタをアウトソーシンググループとの共同出資会社とし、アウトソーシンググループが強みをもつ人材活用ノウハウと、当社の提供するICT施工ソリューションを組み合わせ、起工測量から施工、検査、データ納品までのICT施工の全工程について学ぶことができる教習プログラムを提供いたします。

これにより、ICT施工に取り組むお客さまの生産性向上を支援してまいります。

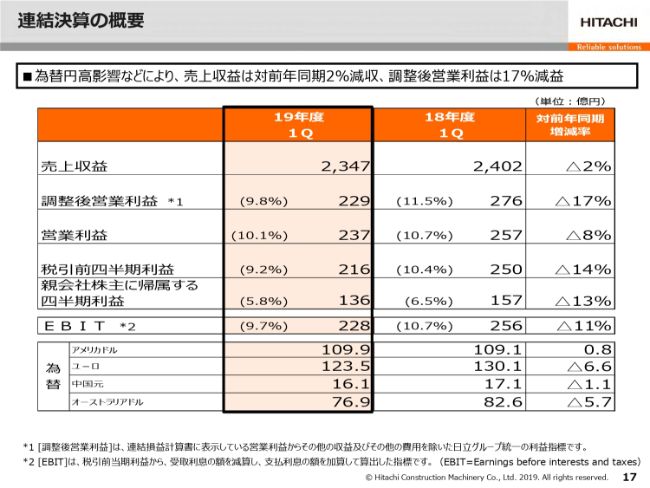

連結決算の概要

桂山哲夫氏:桂山でございます。どうぞよろしくお願い申し上げます。それでは2019年度第1四半期の決算ならびに2019年度の業績予想の概要をご説明申し上げます。まずは17ページの連結決算の概要をご覧ください。

売上収益は対前年同期比で2パーセント減の2,347億円、調整後営業利益は対前年同期比で17パーセント減の229億円で利益率は9.8パーセント、営業利益は237億円で利益率は10.1パーセントとなりました。

親会社株主帰属の当期利益は、前年比で13パーセント減の136億円でありました。当四半期の為替レートは前年同期比ではご覧のとおり、米ドルは80銭の円安でございますが、ユーロは6円60銭の円高、元は1円10銭の円高、オーストラリアドルも5円70銭の円高になりました。

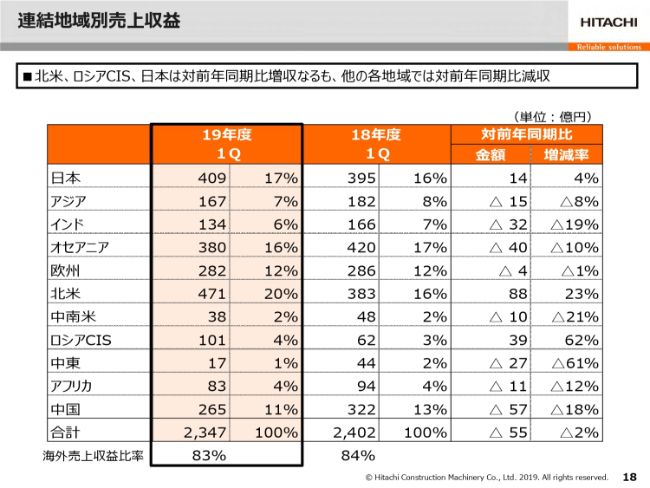

連結地域別売上収益

連結地域別売上収益をご覧ください。真ん中あたりに北米がございますが、北米は3ヶ月で471億円の売上収益でございます。これは対前年同期比で88億円となり、23パーセントの増加であります。

その下のロシアCISも対前年同期比で39億円と、62パーセントの増加でございます。1番上の日本も14億円で、4パーセントの増加でございましたが、そのほかの各地域では対前年同期比で減収の四半期でございました。

この結果、海外売上収益比率は前年同期比で1ポイント減の83パーセントになりました。なお、対前年同期比で売上収益は(スライドの)右下にございますとおり、55億円減少した2,347億円になりましが、為替円高影響が75億円の減収要因です。したがいまして、物量の増加が20億円あったことになります。

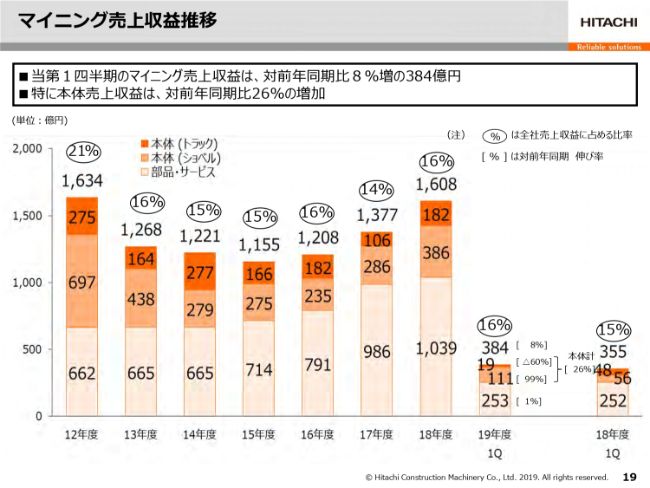

マイニング売上収益推移

2019年度第1四半期のマイニング売上収益の状況でございます。20119年度第1四半期のマイニング売上収益は、(スライドの)右から2本目の低い棒グラフに示しましたとおり、384億円と対前年同期比で8パーセントの増加であります。

とくに、本体売上は26パーセントの増加、ショベル本体売上は対前年同期比で99パーセントの大幅増加でありました。マイニング向け部品サービスも為替円高影響はありましたが、対前年同期比で1パーセント増と堅調でございました。

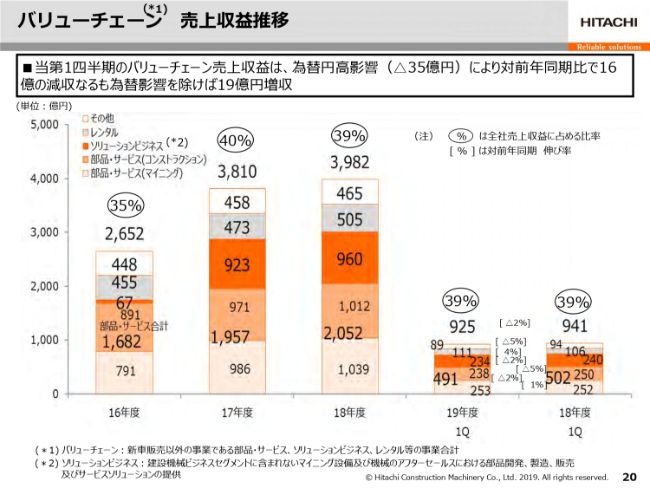

バリューチェーン 売上収益推移

バリューチェーンの状況でございます。同じく(スライドの)右側が2本目の低い棒グラフをご覧ください。

当四半期のバリューチェーン売上はご覧のとおりに、対前年度期比で2パーセント減と、16億円減収の925億円になりますが、このなかでは為替円高影響がマイナス4パーセント、35億円が減収要因でございますので、実質2パーセント増の19億円増加とみております。

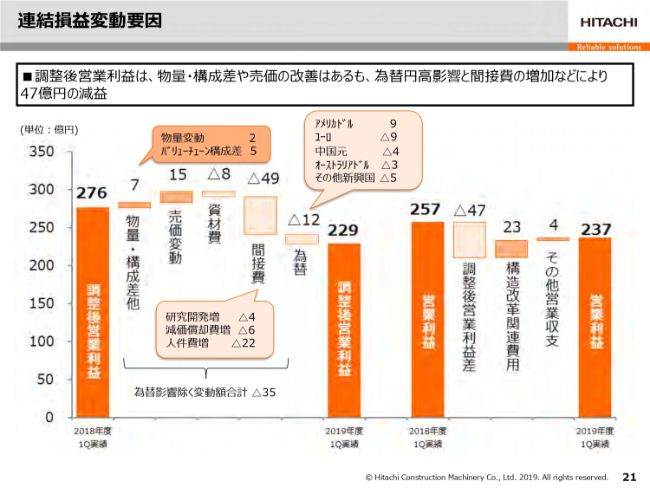

連結損益変動要因

2019年度第1四半期の連結損益変動要因であります。

調整後営業利益は、物量の増加、バリューチェーン構成差、欧州やインドなどでの売価の改善はありましたが、従業員の処遇改善などによる間接費増加、為替の円高影響により、前年同期よりも47億減少した229億円になります。

また、その他営業収支では、構造改革関連費用の減少・改善もありましたが、営業利益も前年同期から20億円減少の237億円になりました。

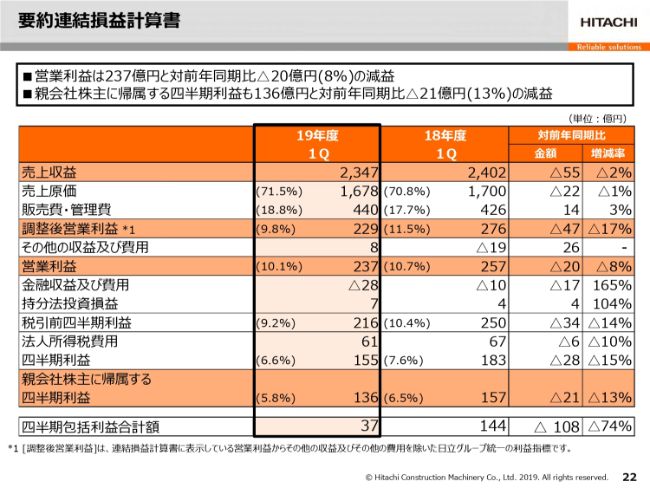

要約連結損益計算書

以上で営業利益までのご説明を終わらせていただきまして、金融収益以下を簡単にご説明させていただきます。

金融収益・費用は、主として為替円高影響による為替差損や、有利子負債増加による支払利息増加などにより、前年同期比で17億円減少したマイナス28億円になりました。

しかし、持分法投資損益の増加や法人所得税課税費用の減少などにより、親会社株主帰属の当期利益は、前年同期比でマイナス21億円の136億円になりました。

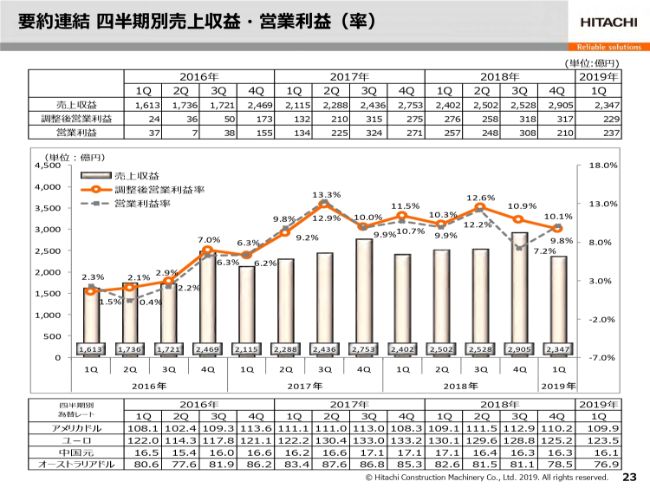

要約連結 四半期別売上収益・営業利益(率)

四半期別の状況をご覧ください。調整後営業利益率については、折れ線グラフで示したとおり、9.8パーセントでありました。一方、営業利益率は点線で示しておりますが10.1パーセントになります。

(スライドの)下段に為替レートを示していますが、2019年度第1四半期を過去と比較していただきますと、円高傾向にあったことがよくわかると思います。

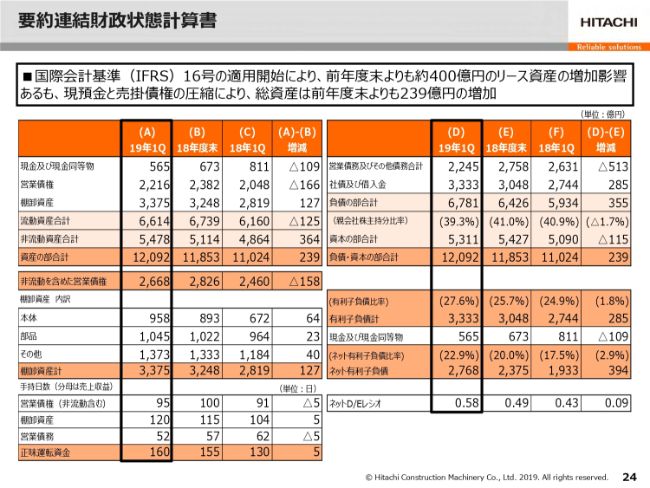

要約連結財政状態計算書

続きまして、24ページ。2019年6月末の連結貸借対照表の状況であります。国際会計基準(IFRS)16号を今年度から適用しております。その結果、2019年6月末は、2018年度末よりも約400億円のリース資産の増加影響はございますが、総資産を見ていただきますと、239億円の増加に留まり、1兆2,092億円になりました。

すなわち、現預金で109億円の効率化を図り、「非流動を含めた営業債権」でも、2018年度末より158億円圧縮した2,668億円になっております。

しかしながら、その下の「棚卸資産」を見ていただきますと、127億円増加の3,375億円になりました。このように営業債権は2018年度末より5日短縮の成果でございましたが、棚卸資産は5日延伸の120日となりました。その結果、正味運転資金手持日数は2018年度末よりも5日延伸した160日となりました。

この影響で、(スライドの)右下の欄外にあります有利子負債は、2018年度末よりも285億円増加した、3,333億円になりました。その上の資本合計につきましても為替円高影響による在外活動営業体の換算差額の悪化により115億円の減少になりました。

この結果、親会社株主帰属持分比率は39.3パーセントとなり、ネットD/Eレシオは0.58となりました。

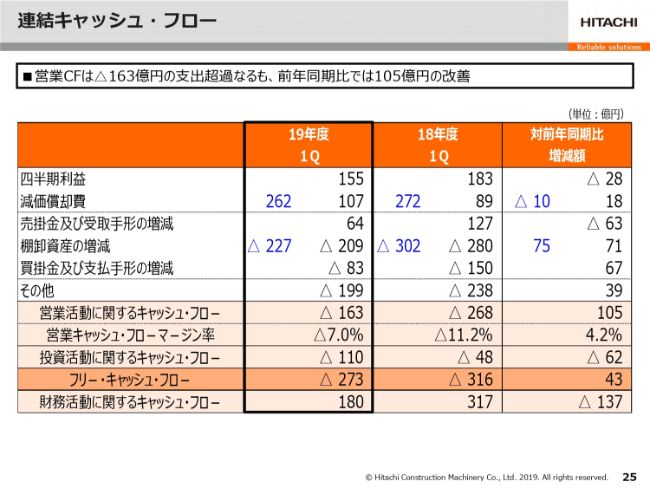

連結キャッシュ・フロー

営業キャッシュ・フローは、163億円の支出超過でありました。ただし前年同期比では105億円の若干の改善が見られます。しかしながら、投資キャッシュ・フローの支出増加もあり、フリー・キャッシュ・フローは273億円の支出超過に終わりました。

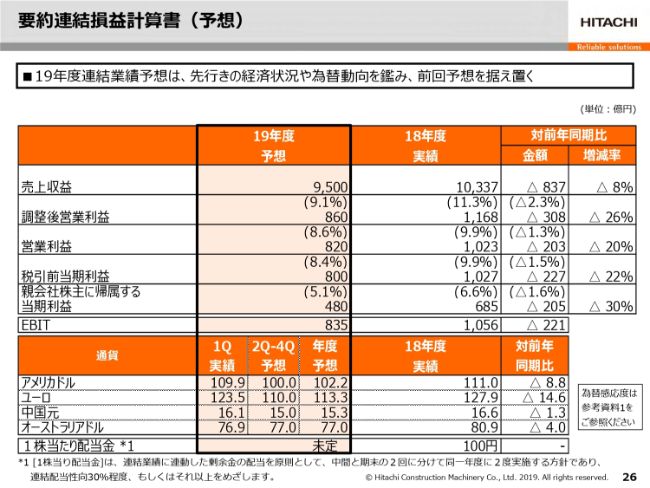

要約連結損益計算書(予想)

2019年度の業績予想に入ります。

先ほど執行役営業本部長の先崎が申し上げた2019年度の我々の需要環境、世界の先行きの経済状況、為替動向などを鑑みて、現時点の今年度業績予想は、この要約連結損益計算書(予想)のとおりに、4月公表値の売上収益9,500億円、調整後営業利益860億円、親会社株主に帰属する当期利益の480億円を据え置きます。

なお、第2四半期以降の予想為替レートも据え置きました。すなわちドル円100円、ユーロ円110円、中国元15円でございます。

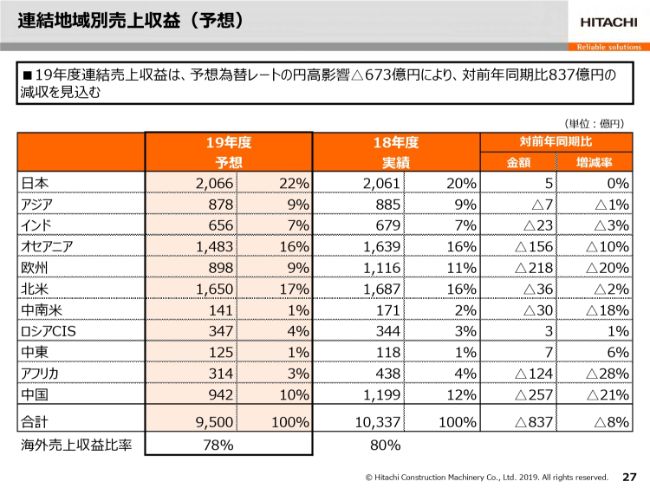

連結地域別売上収益(予想)

地域別の売上収益の予想をご覧ください。2019年度売上収益は、為替円高影響のマイナス673億円を含めて、対前年同期比で837億円となり、8パーセント減収の9,500億円の見通しであります。

地域別に見ていきますと、欧州、アフリカ、中国は為替円高影響も含めて、20パーセント以上の減収を予想しております。

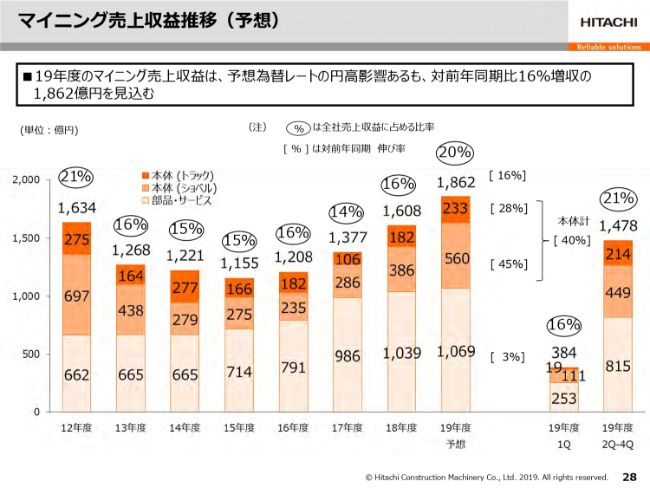

マイニング売上収益推移(予想)

2019年度のマイニング売上収益予想は、対前年同期比で16パーセント増加と、予想為替レートの円高影響で10パーセントの減収要因を含めても、1,862億円と増収の予想にあります。

マイニング機械本体はトラックとショベルの合計で、予想為替の円高影響マイナス11パーセントを含めても対前年同期比で40パーセント増加と好調であります。

マイニング向け部品サービスにつきましても、予想為替レートの円高影響マイナス9パーセントを含めても、対前年同期比で3パーセント増加の予想であります。

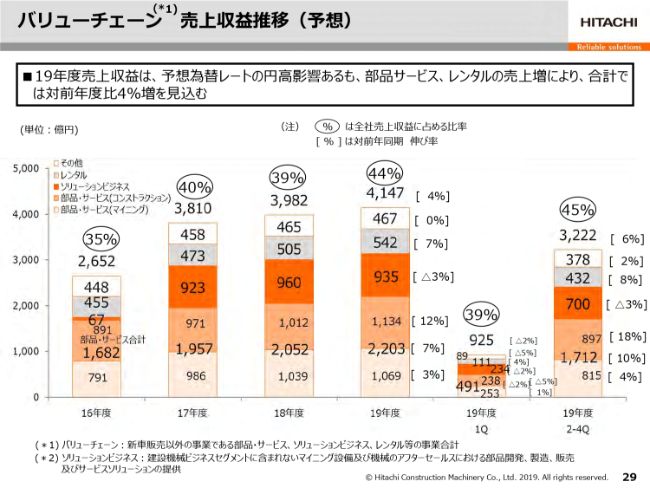

バリューチェーン 売上収益推移(予想)

2019年度のバリューチェーン売上収益予想は、対前年同期比で4パーセント増加の4,147億円と、予想為替レートの円高影響マイナス6パーセント相当を含めても、増収の予定であります。

(グラフの)1番下の部品サービスについては、予想為替の円高影響マイナスの8パーセントを含めても、7パーセント増収の2,203億円を見込みます。

その上のソリューションビジネスにつきましては、3パーセント減収の935億円になりますが、そのなかには予想為替の円高影響マイナスが6パーセントありまして、実質はプラスでございます。

また、レンタルも7パーセント増加の542億円を見込んでおります。売上構成比は、前年同期比で5ポイント増加の44パーセントを見込んでおります。

連結損益変動要因(予想)

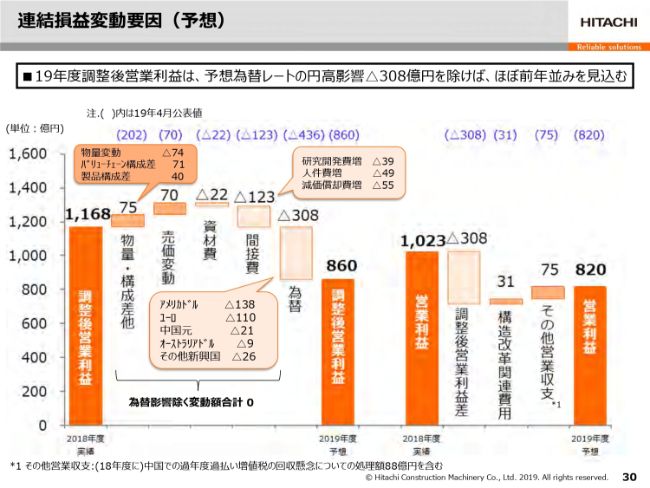

ご説明の最後になりますが、2019年度の調整後営業利益が、2018年度の1,168億円より308億円減少した860億円となる理由でございます。この図に示しましたとおり、バリューチェーン構成差やその他の構成差、売価の改善などで物量減や資材費のアップ、間接費などの増加は補うものの、為替の円高想定による調整後営業利益減少分は賄いきれずに、308億円減少の860億円の予想になります。

また営業利益につきましては、構造改革関連費用を含めたその他の営業収益・費用の改善がみられまして、203億円減じた820億円の予想であります。

以上、駆け足でございますが、ご説明を終わります。