この記事の読みどころ

3月中旬に目白押しとなった金融政策関連のイベントが終了しました。結果として残ったのは、円高が進んで、世界の主要株式市場で日本株のみが下落という残念なものでした。

円高で輸出関連企業の収益悪化が過剰に不安視されるということは、内需関連企業の足腰が弱っていることを意味します。今後は、政府の経済・景気対策に大きな注目が集まりましょう。

“お化粧買い”の出る3月の株式相場は強いというイメージがあります。実際、過去25年を振り返ると、いったんは2月末より高くなりますが、3月末には腰折れとなるパターンも散見されます。

先月(2月)の株式相場の振り返り

1月に続き大幅下落を記録、厳しい相場環境から抜け出せず

2月の株式市場は、激しいアップダウンが続きましたが、結局は1月と同様に厳しいパフォーマンスとなりました。取引営業日20日間のうち、日経平均株価の終値が前日より上昇したのは8日間しかありません。それを反映するかのように、1月末の株価(終値)との比較では、2月末終値は▲8.5%下落しました。

なお、2月高値は+2.2%上昇、2月安値は▲15.1%下落となっています。また、2月安値は2015年末比で▲21.9%の大幅下落でした。

2016年初から始まった株式相場の下落が一層顕著となった結果ですが、安値を付けた12日を底に、徐々に回復基調が出始めたと言えます。年度末となる3月相場への回復期待感が、少し膨らんだことは明るい材料だったと考えられます。

過去25年間の3月の株式相場を振り返る

3月相場は強いというイメージが先行?

さて、皆さんの中には、“3月の株式相場は強い”という印象をお持ちの方も多いでしょう。この背景には、3月は決算期である会社が非常に多いため、決算対策の1つである“お化粧買い”が出てくるイメージがあると推測されます。

確かに、3月末の株価は、企業の決算にとって重要な項目の1つです。とりあえず3月末の株価が高ければ…という考えは当然あるでしょう。

3月末の株価は意外にも腰折れするパターンが多い

では、3月末の株価は本当に高いのでしょうか? 「株価が高い」という定義は様々ありますが、やはり、前月末の株価、つまり、2月末の株価との比較を見てみましょう。

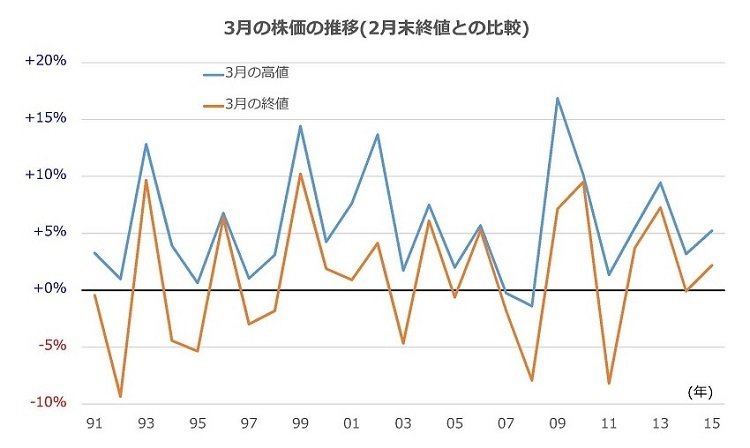

すると、1991年~2015年までの25年間では、3月末の株価が2月末を上回った(3月末>2月末)のは、約半分の13回あります。意外に少ないと感じた人も多いのではないでしょうか。逆に言うと、3月末の株価が2月末を下回った(3月末<2月末)ことも約半分あったということです。

もう少し視点を変えて、同じ期間における2月末と3月の高値との比較を見てみましょう。すると、25回中23回で、3月の高値は2月末を上回っています(3月高値>2月末)。かなりの高い確率です。しかも、23回のうち12回は+5%超の上昇となっており、さらに、そのうち5回は+10%以上の上昇となっています。なお、平均上昇率は+6.1%です。

これらの結果から、やはり3月は、いったんは株式市場が強含むようです。しかし、それが長続きせず、月末にかけて腰折れになるパターンが見られます。確かに、年度末に利食い売りが出ても不思議ではありません。

2016年3月後半の注目イベント、注目セクター

結果として残ったのは“円高が進み、世界で日本株だけが下落”

メジャーSQが終わった以降の3月中旬は、日米を中心とした金融政策に絡むイベントが目白押しでした。

日銀の金融政策決定会合が14日~15日に、米国の連邦公開市場委員会(FOMC)が15日~16日に開催されました。また、18日には、1月に行われた日銀金融政策決定会合の議事要旨が公表されています。さらに、その前の週の10日にはECB理事会も開催されました。

一連の金融政策に係わる結果は、概ね予想の範囲内でしたが、唯一、強いてサプライズと言えるのが、FOMC後の会見で明示された米国の利上げの回数減少です。それまでは、2016年に4回ほどの実施がコンセンサスでしたが、会見では2回に止まることが明言されたのです。

輸出関連企業の収益不安の高まりは、国内景気の弱さの裏返し

FRBの利上げ回数の抑制をどう読むかは様々でしょうが、その後の米国株相場の上昇を見る限り、米国景気の足踏み状況は織り込まれ済みだったと言えましょう。

一方で、為替が円高に振れて(本当はドル安が正しい表現です)、世界の主要市場で日本株のみが下落しました。円高進行により、輸出関連企業・外需依存企業の業績不安が高まった結果と考えられます。

しかし、輸出関連企業の収益不安が高まったということは、逆に言うと、内需関連企業の収益不安も強いことを意味します。内需関連企業の業績が堅調なら、輸出関連企業の収益悪化をかなりカバーできるでしょうが、それが難しいということです。

つまり、今後は、国内の経済・景気対策の実施が本格化する可能性が高まったとも言えましょう。

国内景気対策が現実化すれば建設セクターはもう一段高も

昨今、平成28年度がまだ始まっていないにもかかわらず、補正予算や緊急経済対策に関する観測報道が絶えません。また、消費再増税の再延期も噂されています。今回の円高、及び、それに伴う株安により、そうした“憶測”が“期待”に変わりつつあると考えられます。

その期待はどんどん大きくなって、既に一部は株価に織り込まれ始めたと考えてもいいでしょう。今後は、景気対策実施により恩恵を受ける内需関連株により大きな注目が集まりましょう。特に、建設セクターや小売セクターに注目です。

【2016年3月22日 投信1編集部】

■参考記事■

>>失敗しない投資信託の選び方:おさえるべき3つのNGと6つのポイント

LIMO編集部