老後資金として2,000万円が必要だと言われていますが、ほかにも教育資金や住宅資金など何かとまとまったお金が必要です。皆さんはどれくらい準備し、お金を増やす工夫をしているでしょうか。給与明細や通帳を見つめて不安になる前に、やれることはいろいろあります。

この記事では『書けばわかる!節約・預金だけではもったいないわたしにピッタリなお金の増やし方』(翔泳社)から、人生に必要な三大資金がどれくらい必要なのか、そして節約と預金だけではとても足りないという現実について解説します。

人生に必要な三大資金は、1億円超という現実

人生の三大資金と呼ばれるお金があります。「教育資金」「住宅資金」「老後資金」の3つです。これらは、普段の家計のやりくりとは別に、しっかり計画を立てながら積み立てないと間に合いませんよ、というお金です。

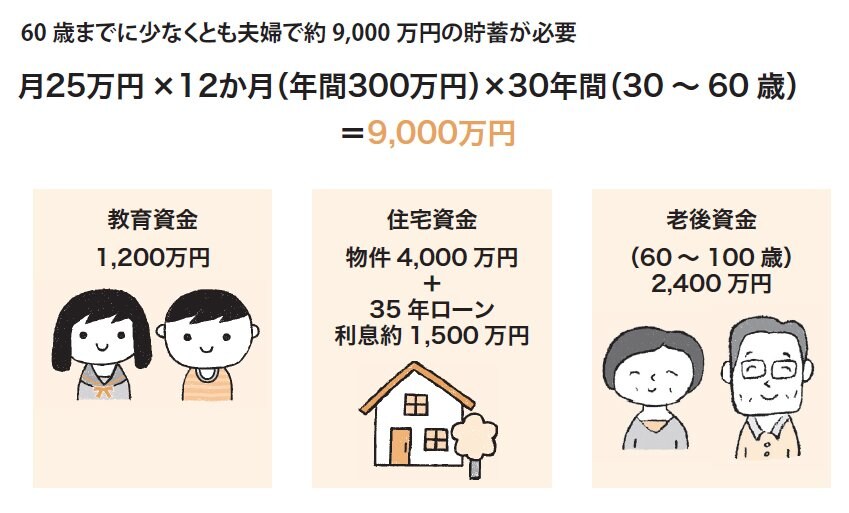

例えば教育資金は、子ども1人につき大学を卒業するまでに2,000万円ほど必要といわれていますが、高校までは家計の中で賄える範囲で教育進路を考え、大学の費用として600万円程度を貯蓄で準備するというのが現実的でしょう。子どもが2人だと1,200万円です。

住宅資金は、金利の動向に左右されます。同じ4,000万円を35年ローンで借りたとして、金利が8%だったころは、月の返済額28万4,104円、返済総額1億1,932万3,827円と住宅だけで1億円超えでした。しかし、現在の35年ローンの金利は2%程度ですから、月の返済額13万2,505円で返済総額は5,565万2,145円と以前と比べると、約半分の負担で済みます。それでも借りたお金4,000万円に対して利息が1,565万2,145円ですから、やはり大きなお金です。

老後のゆとりある暮らしには、年金だけでは夫婦で月15万円不足といわれていますから、60~100歳の老後資金は7,200万円足りません。現在年金暮らしをしている方の平均モデルでも、年金だけでは月5万円生活費が足りないといわれていますから、60~100歳の老後資金として夫婦で2,400万円は最低限必要です。

ここまでざっと計算しても、人生の三大資金は少なく見積もって、夫婦で約9,000万円、ゆとりを考えると約1億1,400万円も必要です。

仮に30~60歳の30年間で9,000万円のお金を準備しようとすれば、年間300万円の貯蓄、つまり月25万円の積立てが必要だということです。(「夫婦で月25万円の積立てが必要」の図を参照)