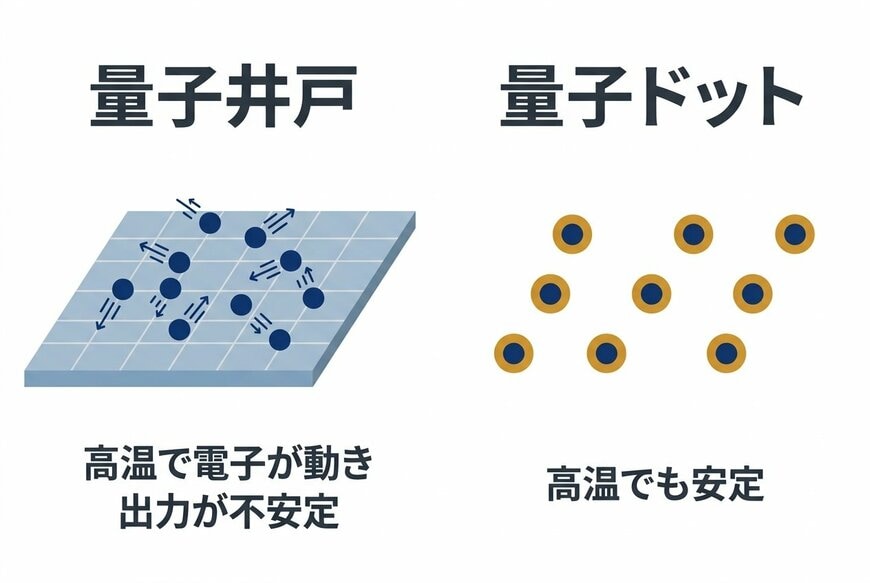

2. 従来技術「量子井戸」と革新技術「量子ドット」の決定的な違い

では、QDレーザが手掛ける「量子ドット」は、従来のレーザー技術と何が違うのでしょうか。泉田氏は、電子の「閉じ込め方」に決定的な違いがあると説明します。

従来のレーザー技術は「量子井戸(Quantum Well)」と呼ばれる方式が主流です。泉田氏はこれを「地下に水が通る層があって、そこを地層が挟んでいる。

そこに上から管を通して井戸水を汲み上げるイメージ」と分かりやすく例えます。バリア層と呼ばれる層に電子を閉じ込める方式ですが、これには大きな弱点がありました。

それは「熱問題」です。データセンターは大量の電気を消費するため、どうしても高温になりがちです。

量子井戸方式では、温度が上がると閉じ込めたはずの電子が面の中で暴れ出してしまい、レーザーの出力が不安定になってしまうのです。これを防ぐためには強力な空調設備が必要となり、結果としてさらに電力を消費するという悪循環に陥っていました。

この熱問題を根本から解決するのが「量子ドット」です。

「まさにそのものズバリで、電子を閉じ込めちゃってどこの方向にも動けないようにしてるんで、高温でも電子が動かなくて出力が安定するんですよ」

量子ドットは、電子をミクロの粒(ドット)の中に1個1個、三次元的に完全に閉じ込めてしまいます。そのため、周囲が高温になっても電子が動けず、安定した光を出し続けることができます。

「空間で閉じ込めてたものを1個1個閉じ込めるっていうので、これが要はイノベーションだっていうことで騒がれてるわけですよ」

泉田氏が指摘するように、データセンターの空調にかかる莫大な電力コストを削減し、熱問題を解決できる技術だからこそ、株式市場はQDレーザに大きな期待を寄せているのです。

量子井戸と量子ドットの構造比較2/4

出所:泉田氏の解説を基にイズミダイズム作成

3. 決算から読み解く事業の実態。量子ドットはまだ「研究開発段階」

革新的な技術を持つQDレーザですが、実際のビジネスとしての現在地はどうなっているのでしょうか。決算データから事業の実態を読み解きます。

2026年3月期の実績を見ると、売上高は13億7,200万円(前年比+4.9%)となっていますが、営業損失は3億2,600万円、当期純損失は3億5,700万円と、いまだ赤字が続いています。

続く2027年3月期の会社予想では、当期純利益が4億4,100万円の黒字転換となる見通しです。しかし、この黒字化の背景には注意が必要です。

実は当初の予想では5,800万円の純損失が見込まれていましたが、TDKへの特許一部譲渡に伴う約5億円の特別利益が計上されたことで上方修正されました。本業の儲けを示す営業利益の予想はわずか300万円にとどまっており、実質的にはトントンの水準です。

つまり、この黒字化は本業の劇的な採算改善によるものではなく、一過性の要因によるものだということを投資家は理解しておく必要があります。

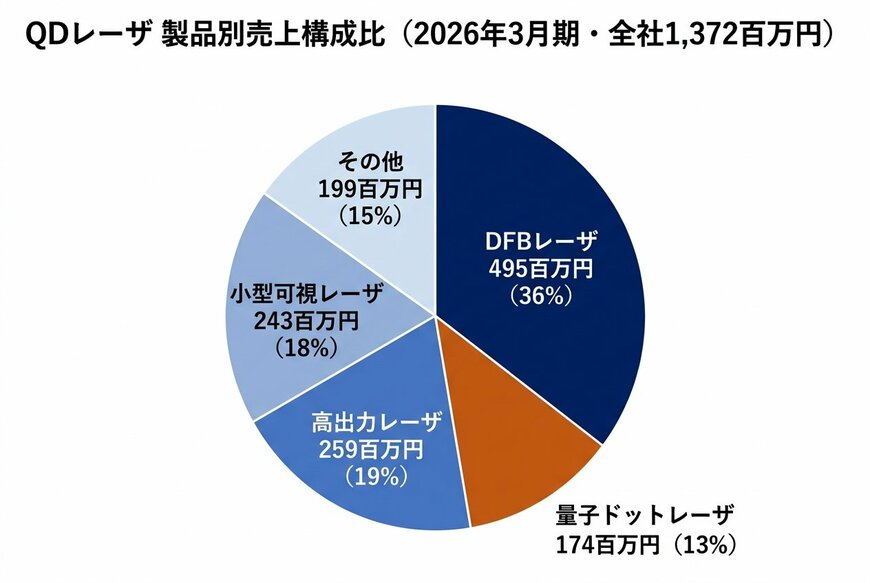

さらに売上の内訳を見ると、意外な事実が浮かび上がります。主力であるレーザデバイス事業の売上11億7,300万円のうち、市場が期待する「量子ドットレーザ」の売上は1億7,400万円に過ぎません。

前年の9,900万円からは+76%と急成長しているものの、事業全体の約15%、全社売上(13億7,200万円)に対しては約13%にとどまっています。

売上の大半を支えているのは、DFBレーザ(4億9,500万円、前年比-6%)や小型可視レーザ(2億4,300万円、前年比-5%)といった既存のレーザー製品です。「注目はされているけれど、まだ売れていない状況なのか」という疑問に対し、泉田氏は決算説明会資料を引き合いに出し、量子ドットがまだ製品として量産されているフェーズではないことを明らかにします。

「量子ドットレーザーを組み込んだ最終製品については、当社顧客において量産化を目指した研究開発が様々に進捗っていう話になってます。日米欧の9社とシリコンフォトニクス用光源等の共同開発を推進中ということで、まだまだ実験段階ということになってます」

つまり、足元で計上されている量子ドットの売上は、完成した製品を量産して得たものではなく、各国のパートナー企業と研究開発を進める中で発生している売上なのです。

QDレーザ 製品別売上構成比(2026年3月期)3/4

出所:株式会社QDレーザ「2026年3月期 決算短信・決算説明会資料」を基にイズミダイズム作成