5. 額面通りにはもらえない?年金から差し引かれる税金と社会保険料の盲点

前の章では「平均年収650万円・就業期間38年」の条件における年金の試算額を提示しましたが、この数字はあくまで総支給額であり、全額を自由に使えるわけではありません。

公的年金は現役時代に受け取っていた給料と同じように、所定の税金や社会保険料が天引きされるシステムになっているため、最終的な手取り額は手元に届く段階で目減りします。

具体的に毎月の年金給付から差し引かれる主な項目としては、以下のような経費が挙げられます。

- 国に納める所得税

- 地方自治体に納める住民税

- 医療制度を維持するための健康保険料(国民健康保険料または後期高齢者医療保険料)

- 高齢期の福祉のための介護保険料

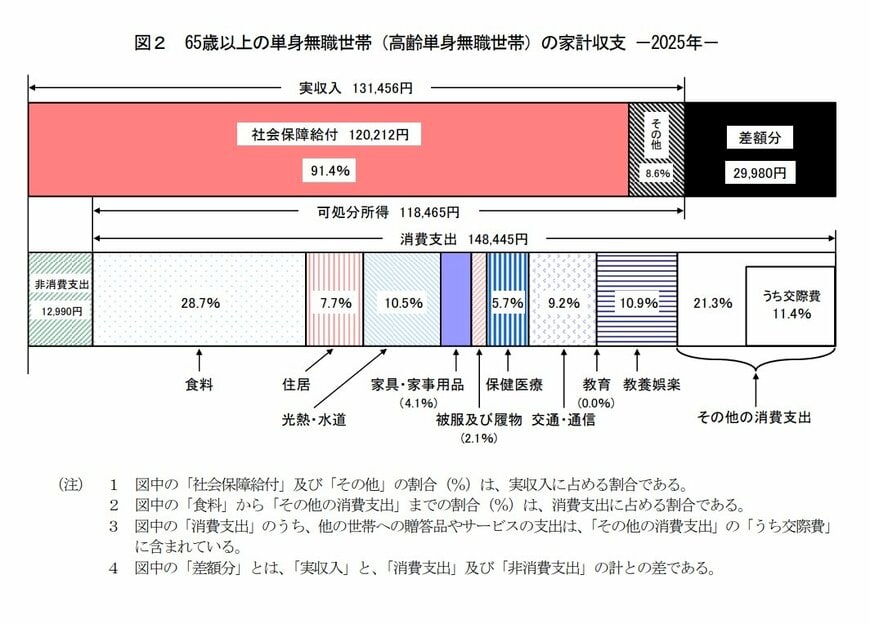

高齢単身世帯のリアルな暮らしぶりを知る参考材料として、総務省が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」のデータから、65歳以上の単身かつ働いていない世帯の家計収支の実態をのぞいてみましょう。

- 実収入(額面の金額):13万1456円

- 可処分所得(手取り収入):11万8465円

- 消費支出:14万8445円

- 非消費支出(税金・社会保険料):1万2990円

この家計調査データによると、年金給付などの実収入として13万1456円があっても、非消費支出である税金や保険料として1万2990円が天引きされるため、実際の可処分所得は11万8465円まで減少してしまいます。

実際に差し引かれる金額規模はお住まいの地域や全体の収入額、家族構成などのステータスによって左右されますが、大まかな目安としては額面総額の10%〜15%程度が引かれると考えておくと現実的です。

6. まとめ:老後の生活設計に向けた現実的な年金額の把握と備え

本稿では、日本の公的年金が持つ基本的な仕組みをおさらいしながら、「平均年収650万円・勤続38年」という具体的な設定で将来受け取れる年金額の目安を詳しく検証してきました。

今回のシミュレーション結果を振り返ると、「平均年収650万円」で「38年間」にわたり会社員生活を送った場合、国民年金と厚生年金を合わせた年金月額は約180,000円(約18.0万円)という計算になります。

しかしながら、実際の受給状況を見ると、月額17万円未満の受給者が全体の約62.4%を占めている実態があり、就労環境によって老後の年金収入には顕著な個人差が生じることが伺えます。

その上、年金収入は額面の数字がそのまま手元に残るわけではなく、所得税や住民税、社会保険料などが控除されるため、実際の手取り額は10%〜15%程度目減りするという点も忘れてはならない留意点です。

これからのシニアライフを見据える上では、単に額面の年金額を追うだけでなく、制度の特性やリアルな手取り額までを見通したトータルな資金計画を立てることが極めて重要になるでしょう。

7. 編集者からのコメント:この記事の総括とこれからの実務上の注意点

社会保障専門紙の記者として厚生労働省や公的年金実務の取材を重ねてきた経験から強く喚起したいのは、現役時代に全体平均を大きく上回る給料を得ていた会社員ほど陥りやすい、定年後の実質手取り額目減りと生活支出水準の深刻なミスマッチです。

本記事の公的データに基づく試算が示す通り、平均年収650万円で38年間勤務した人の年金額面は月額約18万円に達します。しかし、公的年金からも現役時代と同様に所得税や住民税、介護保険料等が直接源泉徴収されるため、実際に使える手取り月額は約15万円台半ばへと縮小します。

現役時代の高い生活費水準のまま老後を迎えると、手厚い支給額であっても家計の赤字流出はれません。表面的な額面の数字を盲信するのは危険です。まずは記事の通り実質手取り月額を計算で確定させ、現役のうちから固定費を論理的にスリム化することこそが、効果的な資産防衛策と言えます。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

齊藤 慧