3. 【シミュレーション】平均年収650万円・勤続38年の会社員がもらえる年金額

ここからは、現役時代の生涯平均年収を650万円と設定し、会社員として38年間勤務したと仮定したシミュレーションを行います。試算にあたっては、以下の前提条件をベースに算出しています。

- 2003年4月以降、厚生年金に38年間加入している

- 国民年金は20歳から60歳までの40年間のうち、学生納付特例(追納なし)などにより実質納付期間が39年と仮定する

3.1 会社員が上乗せで受け取る「厚生年金」の試算結果

老齢厚生年金として給付される金額は、国の定める規定の数式によって導き出されます。

年金額=報酬比例部分+経過的加算+加給年金額

ちなみに「経過的加算」とは、定額部分の計算額が老齢基礎年金を上回る際の見劣りを防ぐための調整弁であり、「加給年金」は所定の要件を満たす扶養配偶者や子供がいる場合に上乗せされる家族手当のような制度です。

今回のシミュレーションにおいては、受給額の根幹をなす「報酬比例部分」の数値をダイレクトに算出するため、経過的加算や加給年金額といった諸加算は考慮外として計算を行っています。

この報酬比例部分は、以下のような計算公式に則って割り出されます。

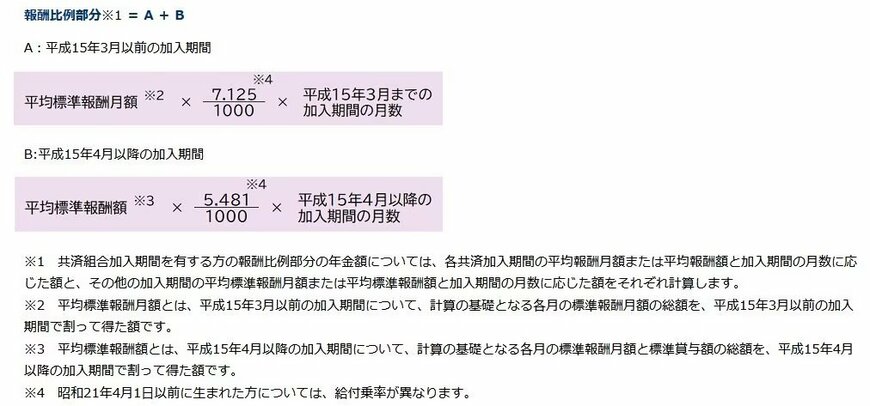

報酬比例部分=A+B

- A(2003年3月以前の加入分):平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- B(2003年4月以降の加入分):平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

ここで使われる「平均標準報酬月額」とは、2003年3月より前の加入期間における毎月の基本給などの標準報酬月額の平均値を指します。

一方、2003年4月以降の期間に適用される「平均標準報酬額」は、毎月の給与だけでなく賞与(ボーナス)も含めた総報酬の平均月額ベースで計算されます。

今回はすべての期間が2003年4月以降であり、平均年収650万円で38年間(456ヶ月)にわたり厚生年金の保険料を納めてきたというシミュレーション条件を適用します。

この条件に基づいて簡易的に試算を行うと、老後に受け取れる厚生年金の受給額は、月額で約113,000円という計算になります。

3.2 ベースとなる1階部分「国民年金」の受給額はどうなる?

会社員として勤務する人は年金制度上の「第2号被保険者」となるため、老後には厚生年金に加えて国民年金(基礎年金)の双方を受給することができます。

続いて、年金構造の土台である1階部分に相当する国民年金の給付額についてチェックしていきましょう。

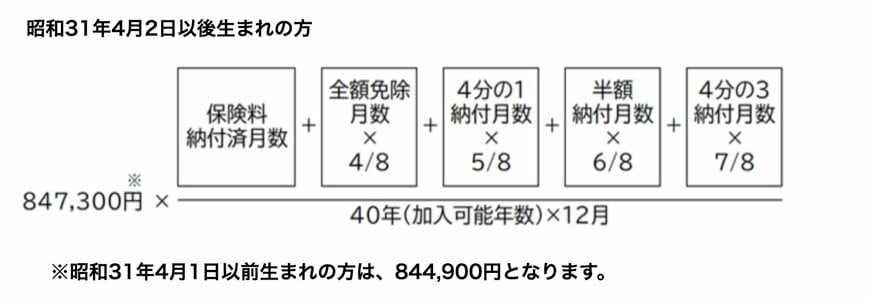

国民年金(老齢基礎年金)の支給額を導き出すための計算式は以下の通りです。

満額となる84万7300円を基準として、そこに「実際の保険料納付月数 ÷ 加入可能月数」という比率を掛け合わせて算出する仕組みです(※昭和31年4月2日以降に生まれた方が対象)。

今回の試算条件に沿って保険料を納付していた場合、国民年金の受給額は月額で約67,000円となります。

これら双方の試算結果を合算すると、「平均年収650万円」で「38年間」勤務した会社員の場合、将来受け取れる年金の合計月額(額面)は、約180,000円(約18.0万円)にのぼります。

4. 実際の受給状況は?現代の高齢者が受け取っている年金月額のリアル

前述のセクションでは、「平均年収650万円・勤続38年」という一定のモデルケースを前提とした将来の年金給付額(月額)の目安を算出しました。

それでは、現在の日本において実際に年金を受給しているシニア層は、毎月どれくらいの金額を手にしているのでしょうか。

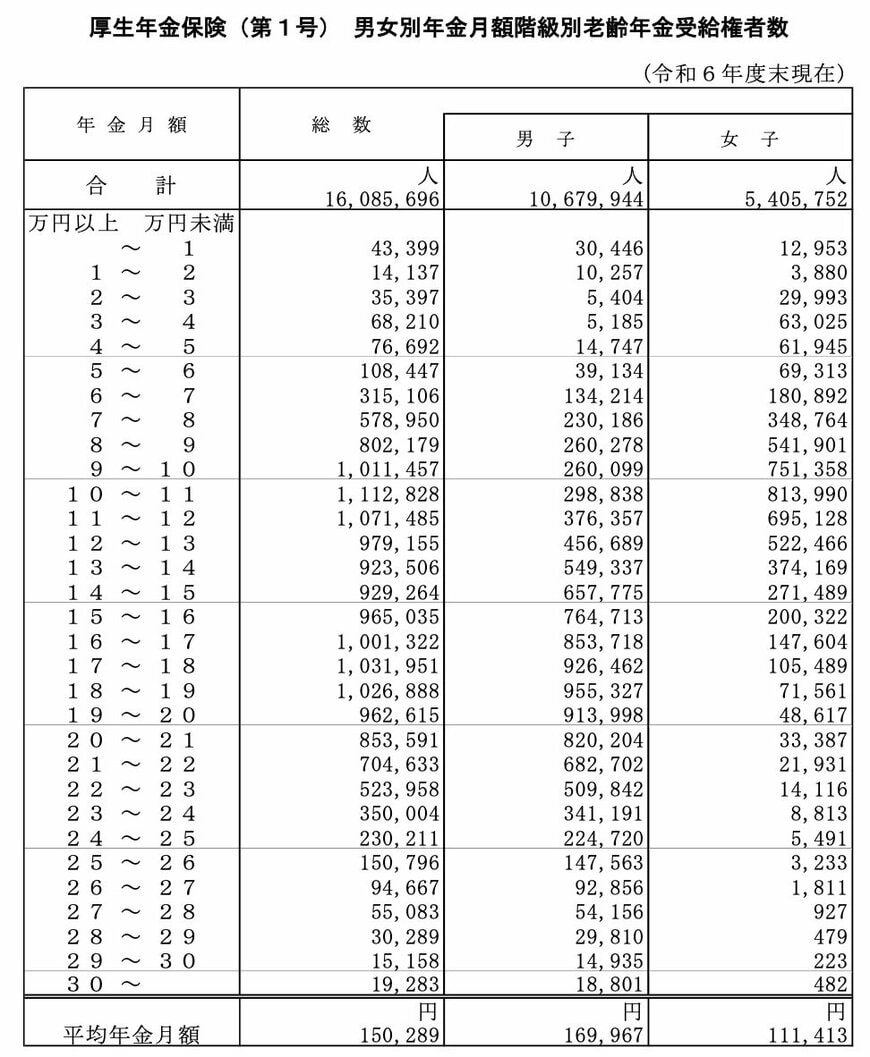

厚生労働省年金局が取りまとめた「令和6年度 厚生年金保険・国民年金事業の概況」の統計データをもとに、国民年金と厚生年金をあわせて受給している人たちの階層分布をみてみましょう。

- 10万円未満の割合:19.0%

- 10万円以上の割合:81.0%

- 15万円以上の割合:49.8%

- 20万円以上の割合:18.8%

- 20万円未満の割合:81.2%

- 30万円以上の割合:0.12%

同統計によると、国民年金と厚生年金の双方を支給されている受給者のうち、月額15万円以上を受け取っている割合は全体の約49.8%とおよそ半数にのぼります。

また、今回の試算である合計月額約180,000円(約18.0万円)に近い水準として、月額17万円未満の受給者は全体の約62.4%を占めています。

ただし、これらの公表されている統計数値や試算された金額はあくまで「額面」の収入であり、現実の生活口座に振り込まれる手取り額は、ここから各種の税金や社会保険料が差し引かれたものになる点を見落としてはなりません。