3. 貯蓄1000万円を目指すなら見直したい支出 3選

「貯蓄1000万円」と聞くと、高収入でなければ達成できないと考える方もいるかもしれません。

しかし、資産形成では収入を増やすことだけでなく、日々の支出を見直すことも重要なポイントです。

実際に銀行員として多くの家計を見てきた経験からも、計画的に貯蓄を増やしている人ほど、お金の使い方に一定の共通点が見られました。

ここでは、貯蓄1000万円を目指すうえで見直したい支出を3つ紹介します。

3.1 1:なんとなく契約しているサブスク・会費

銀行員時代、多くの家計を見てきましたが、貯蓄1000万円を達成している人ほど、「毎月自動で出ていく支出」を定期的に見直す習慣がありました。

動画配信サービスや音楽配信、スポーツジムなどのサブスクリプションは、一つひとつの金額は小さくても、毎月積み重なることで家計への影響が大きくなります。

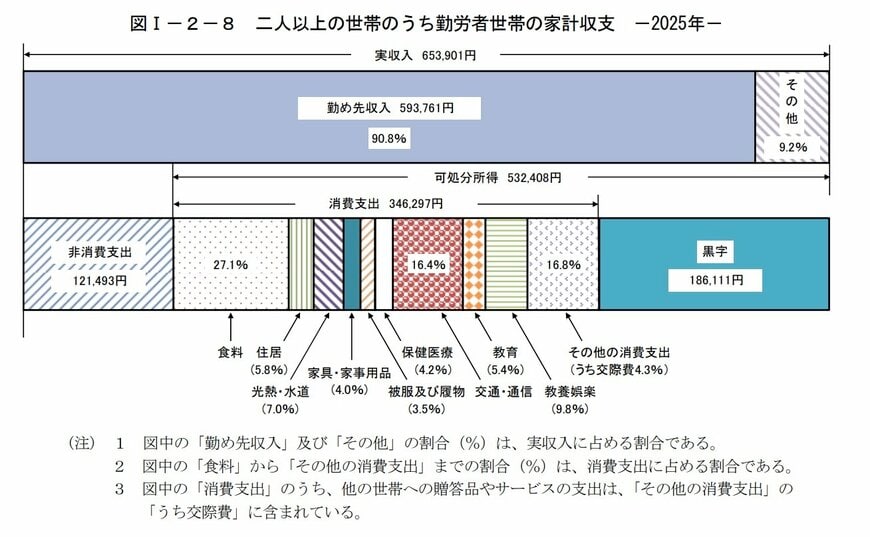

総務省統計局「家計調査報告(家計収支編)2025年(令和7年)平均結果の概要」では、「交通・通信」が消費支出の約16.4%、「教養娯楽」が約9.8%、「その他の消費支出」が約16.8%(うち交際費4.3%)を占めています。

通信費やサブスクリプションサービス、交際費など、毎月継続して発生する支出も多いため、定期的に家計を確認し、不要な支出がないか見直すことが家計管理のポイントとなるでしょう。

一見わずかな支出でも、月1000円なら1年間で1万2000円になります。

日々の固定費を意識して管理することが、将来の資産形成につながるでしょう。

3.2 2:流行や見栄で買い替える衣類・靴

洋服や靴などは生活に欠かせない支出ですが、流行に合わせて頻繁に買い替えると家計への負担は大きくなります。

前章で紹介した総務省統計局の同調査でも、「被服及び履物」は主要な消費支出項目の一つとして集計されています。

銀行員として家計を見てきた経験では、貯蓄1000万円を達成している人ほど、「長く使えるものか」「本当に必要か」を基準に購入を判断する傾向がありました。

価格だけではなく使用頻度や耐久性も考慮して買い物をするため、流行だけを理由に買い替えるケースは比較的少ない印象です。

3.3 3:リボ払い・不要なローンでの買い物

貯蓄1000万円を達成している人ほど、欲しいものがあっても、計画的に資金を準備してから購入する傾向があります。

クレジットカードのリボ払いは、毎月の返済額を一定に抑えられる一方で、利用残高に応じて金利がかかるため、返済総額が当初の想定より大きくなることがあります。

また、分割払いやローンも、返済方法によっては金利負担が発生します。

金融庁では、リボ払いは毎月の返済額が少ないため利用しやすい一方、借入残高がある限り金利が発生し、気付かないうちに返済額が増えることがあるとして注意を呼びかけています。

クレジットやローンを利用する際は、「返済のあてがあるか」「本当に必要な支出か」「金利や契約内容を理解しているか」を事前に確認することが大切です。

4. 貯蓄1000万円は日々の支出を見直すことから始まる

本記事では、年代別の貯蓄額や貯蓄1000万円以上を保有する世帯の割合を紹介するとともに、貯蓄1000万円を目指すなら見直したい支出について解説しました。

資産形成では、収入を増やすことだけでなく、日々の支出を管理することも重要です。

貯蓄1000万円を達成している人ほど、毎月の固定費を定期的に見直し、本当に必要なものを見極めて購入し、金利負担の大きい支払い方法を避ける傾向があります。

家計の状況は人それぞれ異なりますが、まずは毎月の支出を確認し、無理なく続けられる範囲で見直しを積み重ねることが、将来の資産形成につながるでしょう。

参考資料

中本 智恵