2019年9月2日に行われた、日本工営株式会社2019年6月期決算説明会の内容を書き起こしでお伝えします。 質疑応答パートはこちら

スピーカー:日本工営株式会社 代表取締役社長 有元龍一 氏

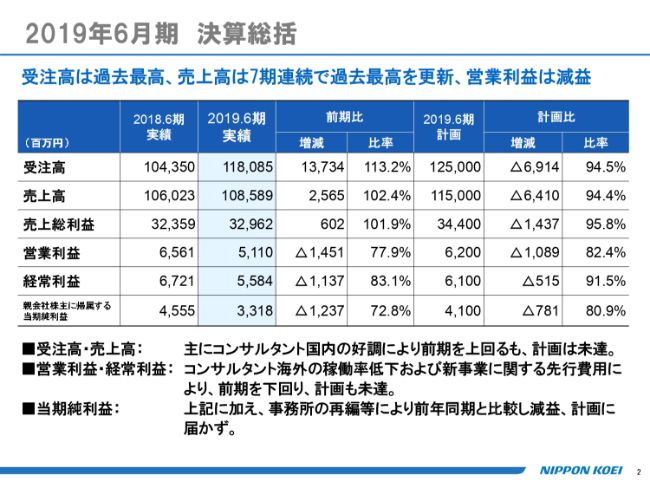

2019年6月期 決算総括

有元龍一氏:本日は大変お忙しいなか当社の決算説明会に多数ご参加いただきましてありがとうございます。

長期経営戦略、そして中期経営戦略は残すところあと2年と、大変重要な局面を迎えていますので、私自身あらためて気を引き締めて経営に臨んでいるところです。

今日は決算と今期の見通しについてなるべく具体的なお話をしたいと思っていますので、よろしくお願いします。

まず簡単に決算を総括しておきたいと思います。受注高は1,180億円と過去最高です。また売上高は1,085億円と、計画未達ではございますが、7期連続で過去最高を更新しています。

営業利益は51億円で減益となりましたが、理由は後ほど詳細にご説明したいと思います。

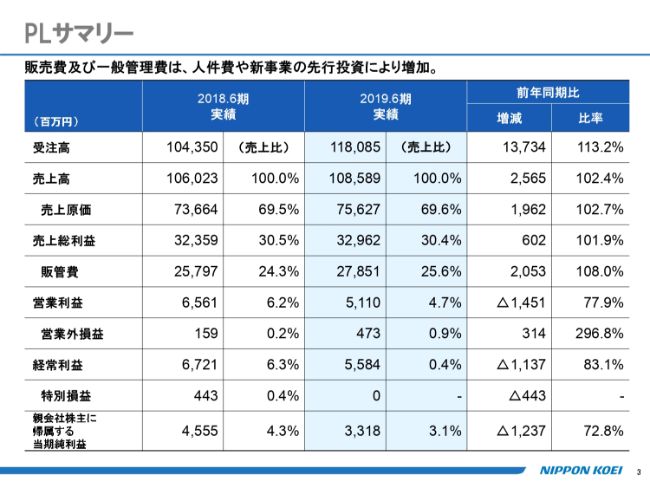

PLサマリー

PLサマリーです。

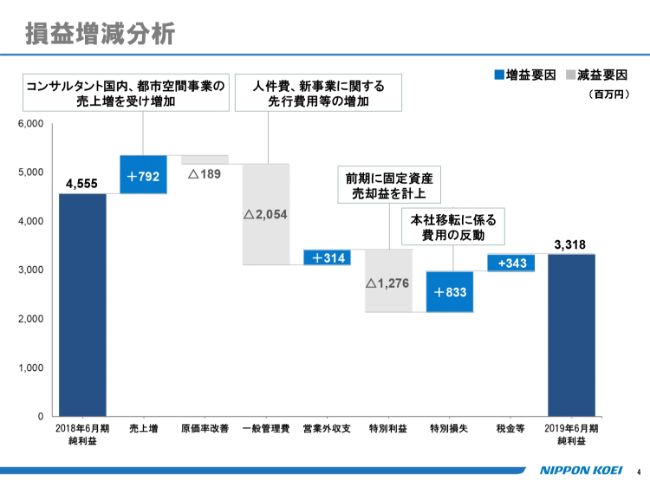

損益増減分析

増減分析について、滝グラフを用いて説明します。2018年6月期の当期純利益は45億5,500万円です。(この1年間の変化について)それぞれ要因分析をしてまいりました。

まず1つは、売上高の増加です。とくに国内と都市空間事業の2つの部門の売上増が利益に寄与しています。これが7億9,000万円です。

原価率の改善はごくわずかですので、ほぼ横ばいと言っていいと思います。すなわち、この部分までですと、事業自体は増収増益の結果を得ています。

一般管理費は減益要因と言えると思います。約20億5,000万円のコスト増が出ています。これは技術と人財に対する投資、エネルギーあるいは都市空間等を含めて新しい事業に対する先行投資事業の増加によるものです。

加えて、国内の市場も非常に活況で、支店や事業所等オフィスの拡張等にもコストが嵩んだ結果です。

特別損益の部分ですが、もっぱら前期の反動による要因です。特別利益で申し上げますと、前期に固定資産の売却益を計上しているということがあります。

一方、特別損失として本社移転にともなう旧本社の解体費などがあり、主にこのような費用の反動として増減が出ています。

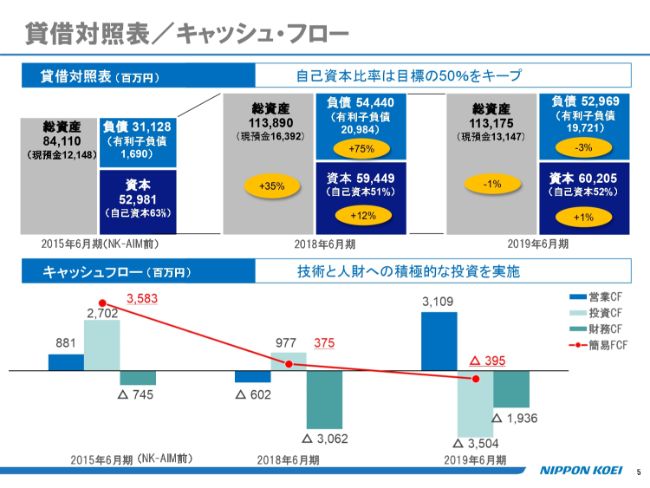

貸借対照表/キャッシュ・フロー

貸借対照表とキャッシュ・フローです。さまざまな事業を展開していますが、BSとしては自己資本比率で目標の50パーセントをキープしており、ほぼ相似形で終始しています。

一方キャッシュ・フローです。前年度は、技術と人財への積極的な投資を実施していましたが、(今期は)その投資に見合う営業キャッシュ・フローを稼いでいるという構造でご説明できるかと思います。

ここからはセグメント別の実績をご説明します。

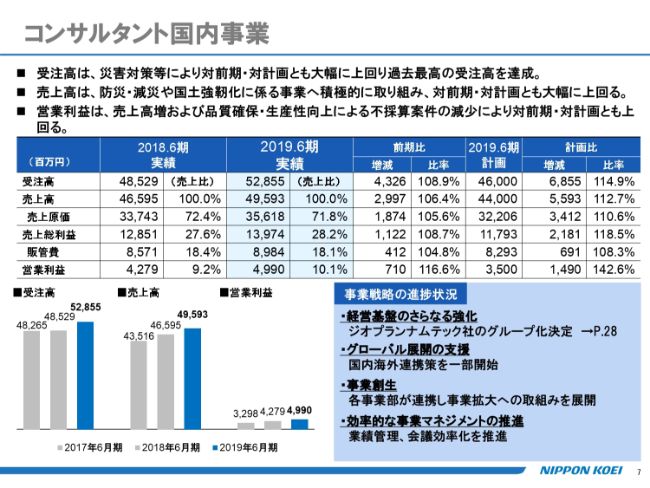

コンサルタント国内事業①

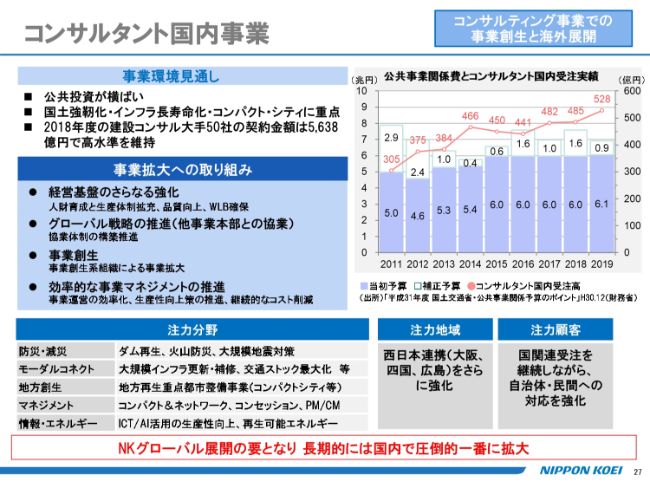

まずはコンサルタント国内事業です。国内事業は大変良い市場環境でして、受注高は過去最高、そして増収増益かつ計画を大幅に上回っているという見解です。

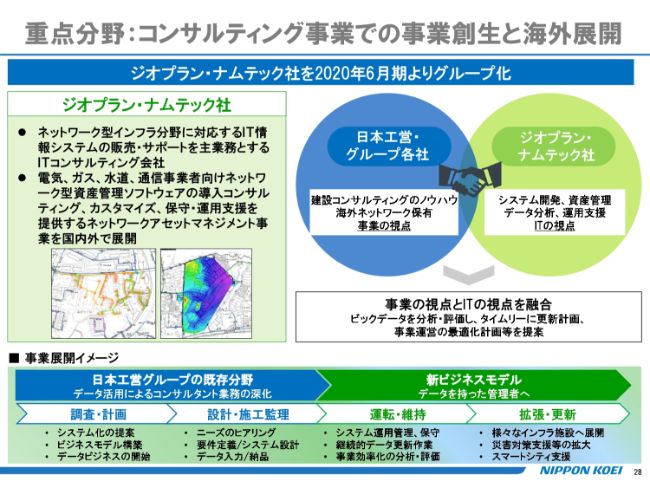

また国内セグメントの施策面としては、例えばジオプラン・ナムテック社をグループ化しました。GE社の「Smallworld™」といったネットワーク型のインフラ資産管理のためのデータベースソフトを活用した会社です。

またグローバル展開の加速に向けて全面的な支援をしていくということで、国内海外の連携に取り組みました。そして事業創生、さらには生産性向上のために準備した施策については着実に進展しています。

プロジェクト紹介 (コンサルタント国内)①

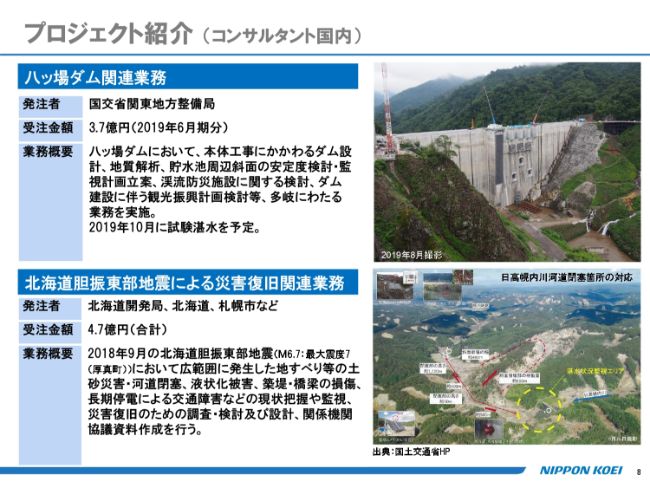

前期の特徴的なプロジェクトをいくつかご紹介します。上の写真は八ッ場ダムです。2019年10月に試験湛水を予定しているので、スライドの写真の光景はおそらく今しか見られず、(この写真は)非常に貴重な写真なのではないかと思っています。当社はメインコンサルタントとして、すでに累計で23億円ほど、調査・設計等々の仕事をいただいています。

スライド下の写真は、北海道胆振東部地震における災害復旧の模様です。これも調査、被害損失の算定、交通障害などの現状把握や監視、災害復旧の検討・設計などを全面的に担っています。2018年は西日本豪雨もございまして、災害対応業務についても非常に忙しい年でした。

プロジェクト紹介 (コンサルタント国内)②

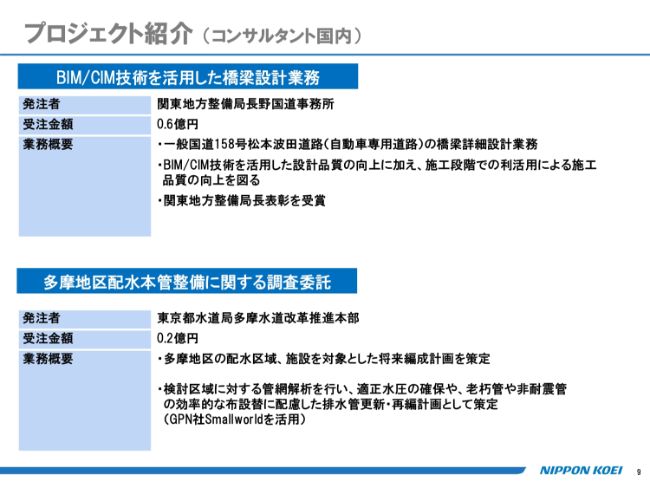

BIM/CIMの技術を活用しました橋梁設計業務も1つの事例として載せていますが、2019年6月期はBIMの関係で約50件の仕事をいただいています。今期に入ってこうした仕事が非常に増えており、2020年6月期に入り2019年7月単月でも40件まで増えています。今後の中心になっていく事業です。

スライド9ページ下段は多摩地区の配水の整備事業です。先ほど申し上げましたジオプラン・ナムテック社の「Smallworld」を使いながら、配水管の管路の更新と再編について計画検討を進めてきた業務です。

コンサルタント海外事業①

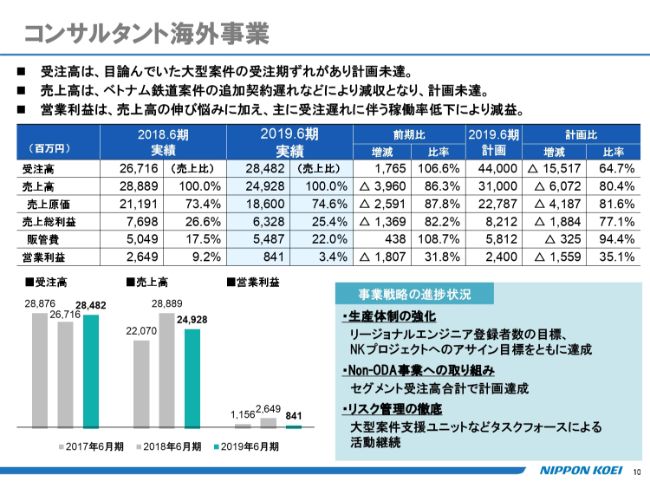

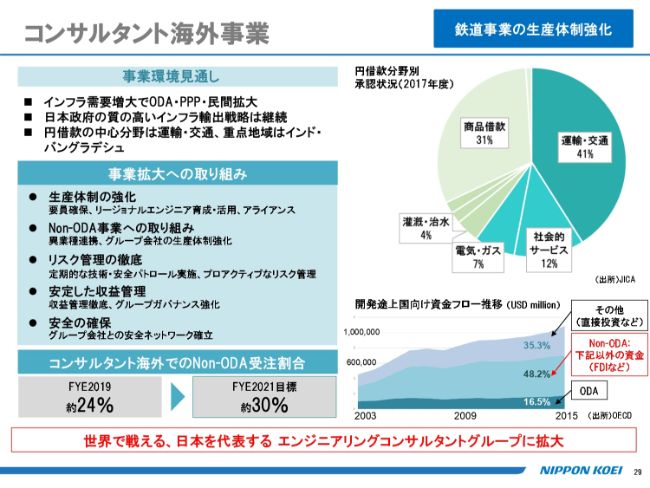

続きまして、コンサルタント海外事業です。海外は残念ながら、2019年6月期の業績を少し滞らせた要因となっています。まず受注ですが、目論んでいた大型案件の受注の期ずれがあり、およそ計画から150億円の未達となっています。

売上ですが、ベトナムの鉄道案件の追加契約の遅れがありました。このことについては2019年2月の第2四半期でも説明申し上げましたが、結局成約はできずに、受注および売上・利益に悪影響を及ぼしてしまいました。

その他、2019年2月にも申し上げたJICAの予算不足により、主にグループ会社であるソフト系のコンサルタント会社で受注計画の達成率が40パーセントまで落ち込んだことが影響しています。

一方、施策面ですが、とくに生産体制の強化の一環として進めていた現地法人の技術者の育成について、同国だけではなく、その地域全体をカバーする日本工営の社員と同等の技術力を有するリージョナルエンジニアにしていこうと計画しています。この計画は順調に進んでございます。

2019年6月期は目標の80名を登録できましたし、また彼らの稼働数も、200メンマンス(人月)近くまで到達したので、今後は非常に楽しみな展開になると思っています。

Non-ODA事業への取り組みも、全体の4分の1程度まで進んでまいりました。これは成果として評価できると考えています。

プロジェクト紹介 (コンサルタント海外)①

スライド10ページも(コンサルタント海外の)代表的なプロジェクトで、ウガンダの首都カンパラのフライオーバー建設です。都市化への対応として、日本政府の借款をしていたプロジェクトです。3年前のTICAD6において、日本政府とウガンダで円借款を決定したプロジェクトです。

プロジェクト紹介 (コンサルタント海外)②

こちらのスライドは、ミャンマーの新タケタ橋についてです。ヤンゴンとティラワを結び付ける、非常に重要な拠点の橋です。

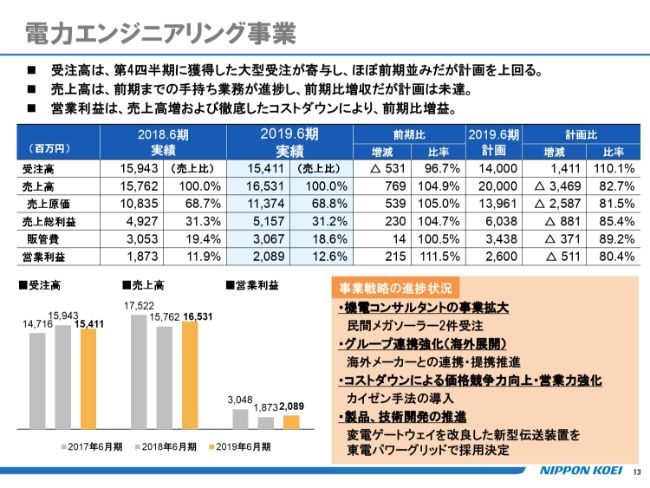

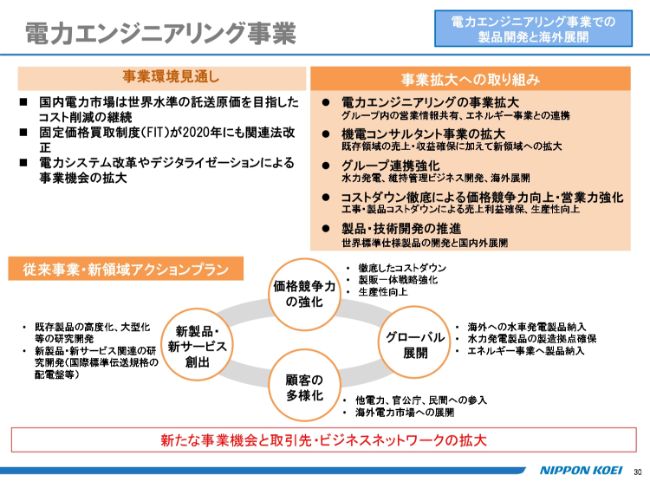

電力エンジニアリング事業①

続いて、電子エンジニアリング事業です。電力エンジニアリング事業では、受注高はほぼ前期並みと言っていいと思います。一方、業績は増収増益を結果として出してございます。しかし、計画には若干届きませんでした。

電力エンジニアリング事業の施策の進捗状況ですが、コストダウンは非常にいい成果を上げています。また、営業強化により、東京電力以外の市場開拓、要するに他電力会社あるいは各自治体からの仕事が着実に広がってきたという実感を受けています。

また、コンサルタント部門においては、メガソーラーの受注や、変電ゲートウェイを改善した新しい伝送装置などの新製品の開発も順調に進んでいます。

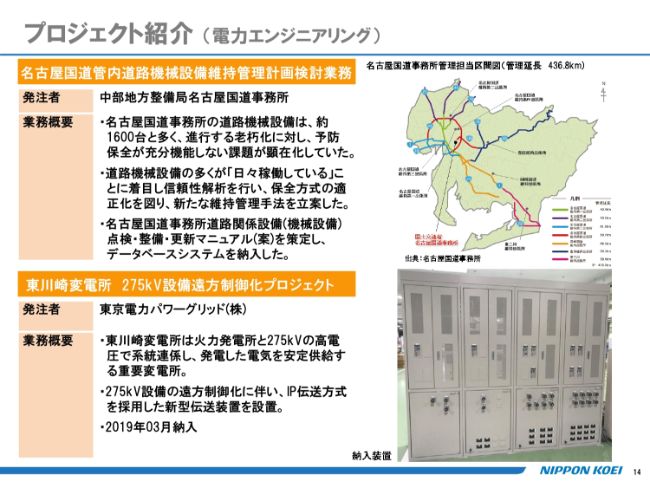

プロジェクト紹介 (電力エンジニアリング)

その一端として、電力エンジニアリング事業ではプラント事業部が進めている、中部地方整備局の管内の道路機械設備の維持管理計画があります。このような機電系の維持管理の仕事も非常に増えてきています。また、東川崎変電所は火力発電所と275kVの系統連系ですが、そこでの電気の安定供給に寄与する新しい伝送方法を採用した装置を設置したものです。

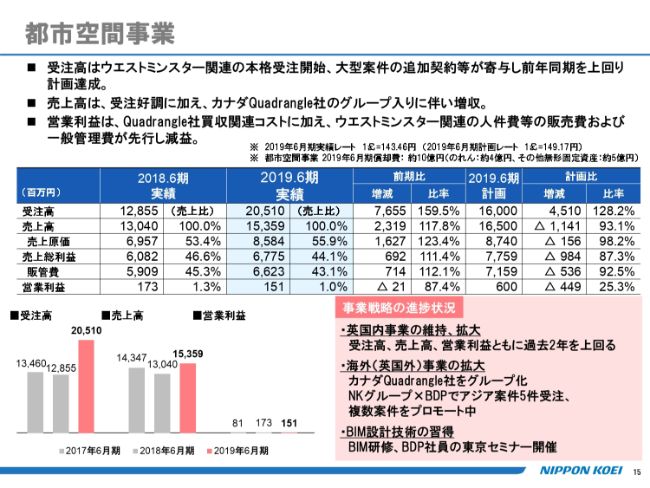

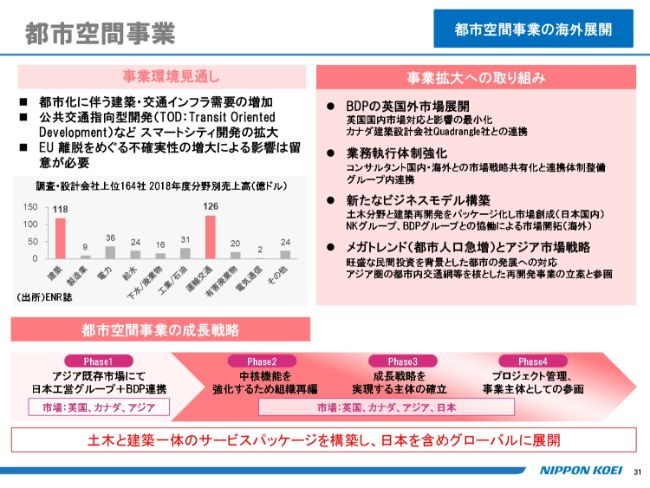

都市空間事業①

都市空間事業では以前からお知らせしているように、ウエストミンスター関連の業務がいよいよ本格化しており、受注の累計も70億円に達しました。現在は月間150名ほどの人間が現場に入っており、作業体制がさらに強化されているという状況です。

また、大型案件の追加契約もあります。例えば、アストラゼネカからも追加契約が非常に増えてきていて、現在は累計で68億円まで至っています。このように受注は非常に好調を維持しています。一方、業績としては増収ではあるのですが、カナダのQuadrangle社の買収費用及びそれに関わる他の先行投資もあり、利益そのものについては、横ばいの結果となりました。

ちなみに、当期は都市空間事業におけるのれんが、約10億円発生しています。同セグメントの施策の進捗状況としては、今申し上げたQuadrangle社の買収により、カナダはもちろん北米市場への進出の足がかりができたと実感しています。加えて、アジアでの日本工営グループとの共同事業としての受注が5件あります。また、グループ内でのBIMの普及に相乗効果を上げています。

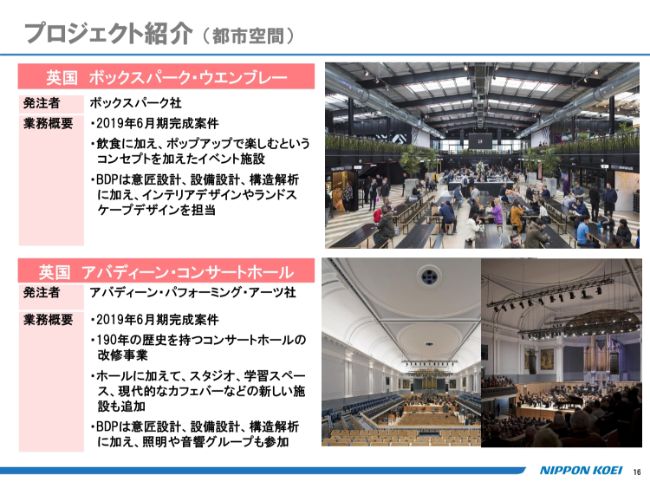

プロジェクト紹介 (都市空間)①

16ページは(都市空間事業の)代表的なプロジェクトです。上はイギリスのボックスパーク・ウェンブリーという、BDPにとって少し珍しい業務です。それから、下がアバディーンのコンサートホールです。このような案件は改修事業、BDPの得意とするところです。

プロジェクト紹介 (都市空間)②

スライド17ページはマンチェスター大学の建物、それから、UAEの宮殿の修復事業です。このようなものもBDPの得意とするところです。

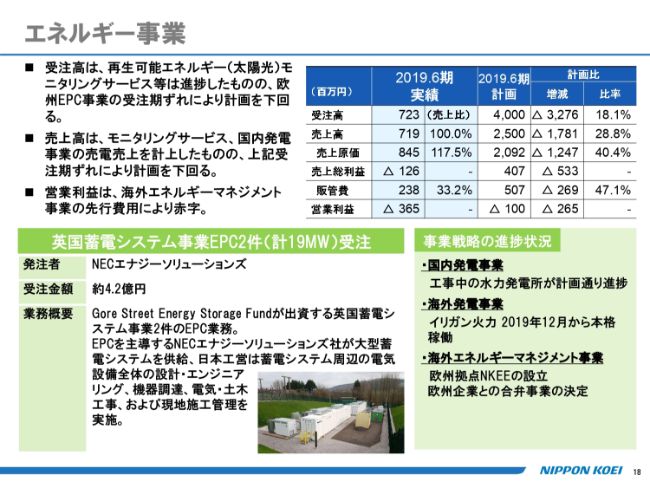

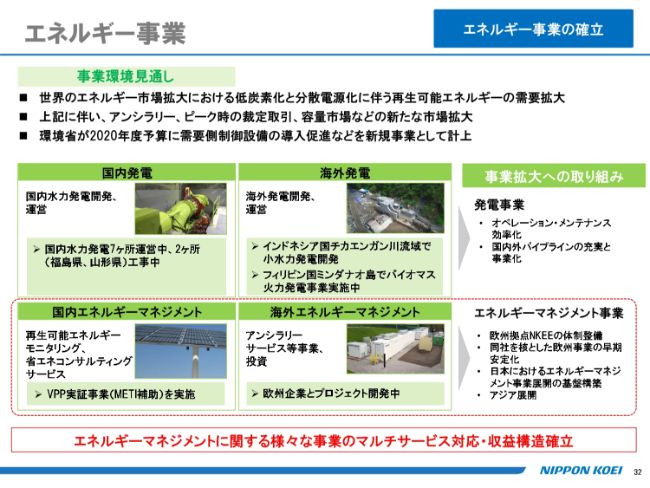

エネルギー事業①

続きまして、エネルギー事業です。エネルギー事業については受注・売上・利益とも計画を大幅に未達です。2018年7月にセグメントを立ち上げたもっとも新しい事業領域です。

当初に予定していた欧州での蓄電池事業の契約がずれ込んだこともございまして、契約未達の結果です。

ただ、このセグメントにおきましては(業績の)数字というより、むしろ施策がしっかりと進捗しているかどうかが1番重要な点です。

そのような点から考えると、ロッテルダムの欧州拠点は、2019年4月から本格的に業務を開始しました。イギリスとベルギーにおける蓄電池事業をプロモート中です。

海外事業の1つとして、フィリピンで進めていたイリガン火力が2018年12月から本格稼働しています。契約しているプロジェクトについては若干スケジュールが遅れていますが、1つずつ着実に進展している状況だと申し上げていいと思います。

以上が、前期の決算と各事業の状況に対するご説明になります。ここからは今期の見通しについてお話を進めてまいりたいと思います。

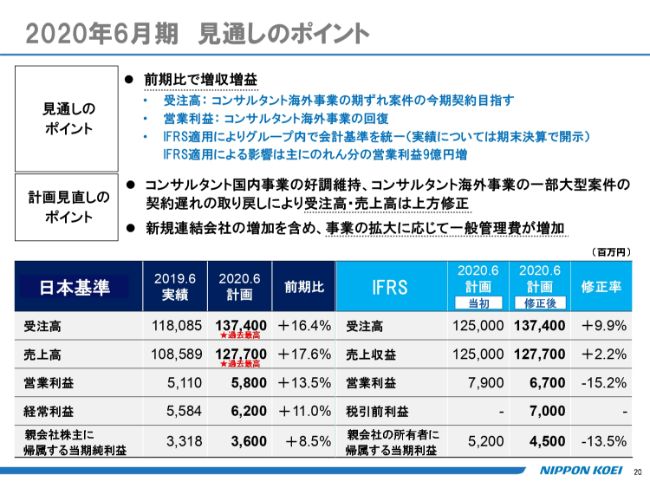

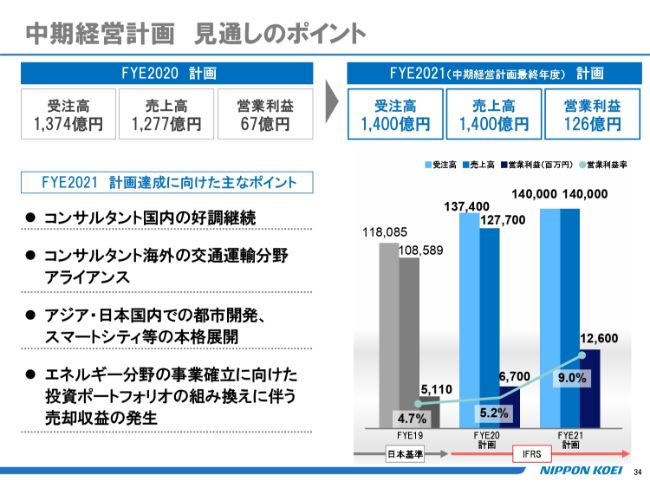

2020年6月期 見通しのポイント

まずは2020年6月期の見通しのポイントです。受注・売上ともに過去最高を見込んでいます。また、2020年6月期からIFRSを適用します。

具体的に申し上げると、受注計画で1,374億円、売上高で1,277億円、営業利益が67億円、当期利益で45億円、ROEは7.5パーセントを計画しています。

スライド20ページの表の左側には日本基準の数値計画を記載していますが、もちろん増収増益の計画として設定しています。

あらかじめ前期の決算と比較して2020年6月期の増収増益の計画を立てていますが、この計画の確度についてのポイントは4点あると考えています。

1つはなんと言ってもコンサルタント海外事業の進展です。2019年6月期は海外の大型案件の受注時期の期ずれがあったというお話を申し上げました。

精査したところ、4件で約140億円の期ずれが生じています。インドにおける高速鉄道、インドネシアの灌漑事業、またバングラデシュの鉄道案件、先ほどセグメント別の説明の際に申し上げたベトナム・ホーチミンのMRTの追加契約です。

これだけでも約140億円です。とくにホーチミンのMRTは約30億円になると思います。すでに実施中の案件であり、30億円のうち20億円が売上に直結しますので、そもそも2019年6月期に上げないといけなかった売上が2020年6月期に上がってくると見ていいと思います。

2つ目は、コンサルタント国内事業と電力エンジニアリング事業の状況です。国内は引き続き好調を維持できると確信しています。公共事業予算も補正を含め、約7兆円ははっきりと想定できますし、国土強靭化予算の3ヶ年7兆円もございますので、間違いなくプラス材料として良い成果が得られるかと思っています。

また東電の要求は非常に厳しいところはございますが、電力エンジニアリング事業に関係する設備投資、修繕費によって約4,000~5,000億円の設備更新需要が確定しています。そのあたりのことを背景に、しっかりした業績を上げられると確信しています。

3点目のポイントは先行投資の分です。現在進めている技術と 人財への投資及び新規連結企業の増加により、一般管理費が増加するため、このあたりも実施すべきものは実施してしっかりと将来の布石を打つことを進めてまいりたいと思います。

ちなみにオフィスコストとしては新社屋を建設中で、2020年4月には移転を実行できるので、来期以降にオフィスコストの低減が図れることは将来のプラス材料となります。

加えて、新社屋においては各事業分野の連携が大いに期待できるため、そのあたりの効果も期待していただいて結構だと思っています。

4点目です。2020年6月期からIFRSを適用します。これにより、グループ企業の会計機能の統一がなされ、また結果としてのれん分の営業利益9億円増につながってきます。

このあたりが、今期の見通しのポイントになってくると考えています。

2020年6月期 見通し

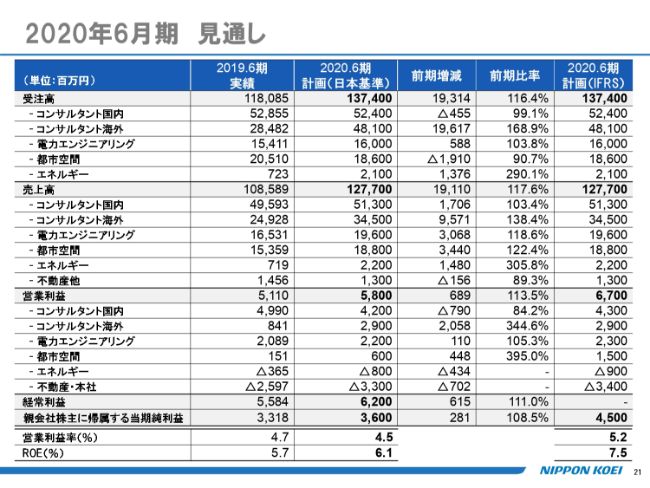

詳しく見ていきたいと思います。セグメントごとの見通しです。簡単に申し上げますが、コンサルタント国内事業は増収減益としています。市場は非常に良いのですが、技術者の強化とワークライフバランスの獲得のために人件費の増加を見込んで増収減益としています。

コンサルタント海外事業については増収増益です。期ずれした大型案件が確実に寄与してくるという背景があります。電力エンジニアリング事業におきましても増収増益です。今後は着実な進展を期待していただけると思います。

都市空間事業は増収増益です。とくにQuadrangle社との相乗効果、そしてアジアでの共同事業の進展(が期待されます)。さらには9億円ののれん減が反映されます。

エネルギー事業ですが、こちらは増収減益を計画しています。まだまだ先行投資が続きますので、そのような計画を立てながら、着実な事業の進展を図っていきたいと考えています。

中期経営計画の進捗状況についてご説明し、かつ2020年6月期の経営施策の取り組みを説明したいと思います。

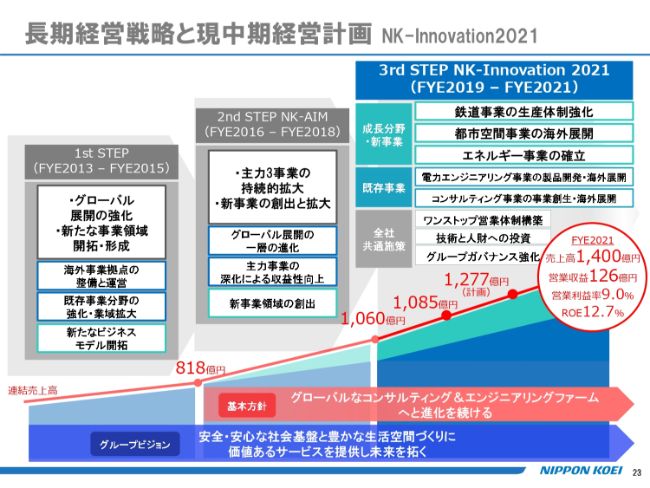

長期経営戦略と現中期経営計画 NK-Innovation2021

これまでもご案内してきた長期経営戦略、そして中期経営計画のコンセプトです。すでに3番目のステップ(3rd STEP)の2年目に突入し、私自身ももっとも大事な時期だと認識しています。私自身、2014年に社長に就任して以来、長期経営戦略の策定、そして3ヵ年ごとの中計の策定、その実践を通じて手ごたえを感じていますので、最後まできちっと仕上げていきたいと感じているところです。

中期経営計画 NK-Innovation 2021 1年目の進捗①

まず現中計の1年目の進捗について簡単に振り返りたいと思います。鉄道分野の生産体制強化についてです。もともと狙っていたアライアンスがまだ進展していませんが、バングラデシュの鉄道事業の獲得がありました。

バングラデシュの現地法人の設立、さらにはダッカメトロオフィス等々も進めていて、これからの成果への貢献が強く期待できます。

都市空間はなんといってもカナダQuadrangle社のグループ化が成功したことがあります。

エネルギー事業はまだ評価が曇りマークですが、欧州拠点の設立等々着実な施策の実現が図られています。

コンサルティング事業全般についてですが、事業創生と海外展開(が挙げられます)。先ほどコンサルティング国内事業で申し上げたように、今後に新しい領域を開く意味でのジオプラン・ナムテック社のグループ化、及び海外連携といったことを着実に実現させているため、評価に晴れマークを付けてございます。

電力エンジニアリングですが、ここは高い目標を掲げていて、コストダウンや新製品開発の他に、今後は海外展開を目標にしているので、厳しい評価にはなりますが曇りマークを付けています。

中期経営計画 NK-Innovation 2021 1年目の進捗②

この5つの事業戦略を支える3つの共通施策として、営業体制、技術・人財への投資、ガバナンスの強化といった施策についてもそれぞれこのように評価をしています。

とくに付け加えるとすればワンストップ営業体制の構築についてですが、シンガポール・ロンドン・マニラでお客さまに対してワンストップで最適なソリューションを提供するというコンセプトを持って営業展開の議論を進めてございます。

2020年6月期はスマートシティなどのテーマに対してアプローチを試みたいと考えています。それ以外については、後ほど説明したいと思います。

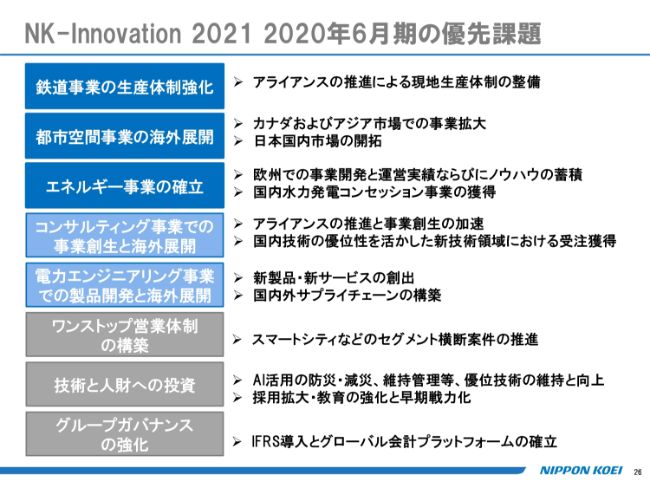

NK-Innovation 2021 2020年6月期の優先課題

このような背景を踏まえ、2020年6月期の優先課題を整理しました。これは今申し上げたことと重複するため、参考にしていただければ幸いです。

コンサルタント国内事業②

個別の事業毎の2020年6月期の施策・見通しについてお話したいと思います。まず、コンサルタント国内事業では、スライド一番下の赤い字に注目していただきたいと思います。NKグローバル展開の要となって、長期的には国内で圧倒的一番に拡大していくシナリオを作っています。そのために、技術と人財に相当な投資をかけながら技術者を育成し、将来の基盤作りと海外展開の要となる技術力の向上を進めていきたいと思います。

とくに注力する地域及び顧客についてお話します。人員の増強に伴いまして、若干手薄だった西日本、とくに大阪・四国・広島の地域の人員を強化して、地域の展開をさらに広げていこうと考えています。

加えて、大体60パーセントは国から仕事を受けているわけですが、そのような国の仕事とほぼ同規模の自治体、さらには民間への対応を強化してまいりたいと考えています。以上によって将来的にはバランスのいい経営ができる強い経営基盤を作っていきたいと考えています。

重点分野:コンサルティング事業での事業創生と海外展開

28ページは冒頭で申し上げた、今期にグループ化したジオプラン・ナムテック社の概要です。ネットワーク型の資産管理をするデータベースソフトを取り扱っており、非常に使い勝手がいいため、従来は水道関連に使っていたものを、電気・ガス・通信にも広げていきたいと考えています。それが結果として国内のみならず海外の展開にも寄与すると考えています。

コンサルタント海外事業②

続きまして、コンサルタント海外事業についてです。一番下に赤い字で書いたように、世界で戦える、日本を代表するエンジニアリング・コンサルタントグループに拡大していこうという高い目標を持って進めています。

海外事業ではとくに運輸・交通セクターと、Non-ODA事業の課題について触れておきたいと思います。例えば円借款は大体1兆8,000億円から2兆円ほどですが、その4割以上が運輸・交通セクターです。さらにそのうち50パーセントは鉄道で、まだまだ需要は高いです。また、地域的にはインド・バングラデシュという南アジアに事業が展開されていくため、そこをがっちりと進めていきたいと考えています。

それからもう1つは、スライド右下に書いた途上国向けの資金のフローの推移です。およそ1兆ドルあり、そのうちの16.5パーセントがODAですが、それ以外のNon-ODA、いわゆる国際機関や民間からの直接投資が非常に伸びてきています。このような部分にしっかりと足がかりを作っていくというのがNon-ODAの領域への展開です。

現状は受注高の4分の1がNon-ODAなのですが、2020年6月期には3割にまで高めていきたいといった目標を持って進めていきます。

電力エンジニアリング事業②

続いて、電力エンジニアリング事業です。下段に赤い字で書いてあるように、新たな事業機会と取引先・ビジネスネットワークの拡大をテーマに、新製品・新サービスの創出、顧客の多様化、価格競争力の強化と相まって、グローバル展開をしていきたいと考えています。サプライチェーンの問題もそうですし、そのことによる海外での市場開拓といった目標を持って進めているところです。

都市空間事業②

都市空間事業です。都市空間事業で私自身がもっとも重視しているのはやはりブレグジットの影響です。現状からすると、ハードブレグジットはやむなしという状況かと思います。

この影響をどのぐらい見ておくのかというのはひとつありますが、少なくともその対応としてBDPの英国依存度を低めていくところです。BDPの英国依存度は、2018年6月期が86パーセント、2019年6月期は82パーセントで、8割以上がイギリス国内の業務となっています。

そのため、Quadrangle社との連携、そしてアジアでの日本工営グループとしてのシナジーを重ね合わせて、2020年6月期には英国依存度を70パーセントまで低下させる計画を立て、施策を打っているところです。

もう1点大事なこととして、2020年6月期はすでにスタートしましたが、日本での都市再開発事業に参入しようと進めています。以前から標榜しているように、土木と建築の一体サービスによって新しい市場を作っていきます。

とくにスマートシティという構想をプラスすれば、土木・建築、加えてエネルギーの統合は必然であるため、そういったところでのプロモーター役をぜひとも務めたいという高い目標を持っています。

エネルギー事業②

続いてエネルギー事業です。繰り返し申し上げているので詳しくは述べませんが、とくにエネルギーマネジメントについて何を狙っているかということだけ補足しておきたいと思います。

大きく3つのビジネスモデルを考えています。すでにイギリス等々で実施していることですが、1つは周波数調整です。ここではアンシラリーと表現していますが、最近はバランスのメカニズムという周波数の調整をする市場がございます。そこでの需給調整を引き受ける取引所でのビジネスを実施しています。

2つ目は、アービトラージと言います。スライドではピーク時の裁定取引と申し上げています。要するに、常に変動する電力の価格差を利用した取引手法があり、そこでのビジネスを展開します。

3つ目は、容量市場です。電力はキロワットアワーで売り買いされるわけですが、もう1つ、電力の供給力そのものを、キロワットで取引する市場があり、そこでのビジネスについても展開していこうと考えています。

要約するとスライドの一番下に赤い字で書いてあるように「エネルギーマネジメントに関する、さまざまな事業のマルチサービス対応・収益構造の確立」ということに注力していきたいと考えています。

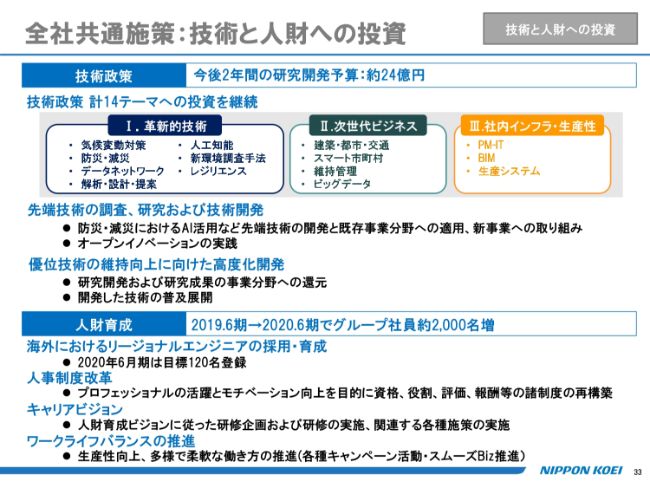

全社共通施策:技術と人財への投資

全社共通施策ということで、技術と人財へ引き続き投資していきます。技術政策等々については、この2年間で約24億円の研究開発予算を使い、次の世代における種まきをしっかり行いたいと思います。そして生産性の高いサービスが提供できるように構築していきたいと考えています。

人財についても引き続きグループを挙げて強化をしていき、向こう2年間で2,000名の増員を考えています。同時に教育にも力を尽くし、先ほど申し上げたリージョナルエンジニアも現在の80名から120名に増やしていきたいと考えています。

中期経営計画 見通しのポイント

中期経営計画の見通しのポイントです。最終年の2021年6月期には、受注高・売上高で1,400億円、営業利益で126億円を想定しています。2018年に中期経営計画を作成し、そのタイミングで長期の戦略についても見直しを図り、このような数値目標を掲げています。

ポイントは、大きく4つあると理解しています。1つは、コンサルタント国内事業の好調を継続していくこと、さらには新しい分野、新しい顧客、新しい地域の開拓をしながら、業容拡大していこうと考えています。

コンサルティング海外事業におきましては先ほど申し上げましたように、交通分野のアライアンスをぜひ実現していきたいです。

それから3つ目は都市空間についてですが、アジア・日本国内での都市開発、そして、その先にスマートシティへの本格展開を進めて行きたいと考えています。

そして4つ目はエネルギー分野です。エネルギー分野でもさまざまな事業の確立に向けた投資を行っています。組み換えによって、例えば、案件によってはIPOを実施することにより、売却益を上げていくなどを計画しています。そのようなことを具体的な目標として設定し、数値目標を達成していきたいと考えています。この4つがポイントであると考えています。

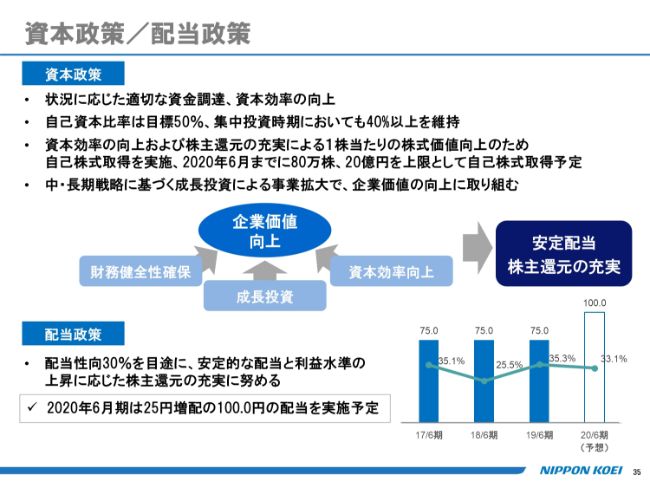

資本政策/配当政策

資本政策と配当政策です。もちろん従来どおり、財務の健全性を維持し、成長投資、さらには資本効率を向上させることによりまして、企業価値の向上、ひいては株主還元の充実を図りつつ、100円の配当を想定してございます。

また、ここで2020年6月期の買収防衛策についてお話ししていきたいと思います。すでに発表しましたように、当社はこの総会の期をもって買収防衛策を廃止します。機関投資家のみなさまとの対話、買収防衛策に対する昨今の動向、さらには当社を取り巻く経営環境の変化を踏まえながら、買収防衛策の継続について、その可否を議論しました。

その結果、中期経営計画の施策を確実に実施し、コーポレート・ガバナンスを強化していくことにより、株主のみなさまに必ず資するものと判断し、買収防衛策の廃止を決断しました。そのことを改めて申し上げておきたいと思います。

2020年4月には新社屋への移転を予定しています。いよいよセグメントを超えた、横串を通した連携が実践しやすい環境が生まれます。そして、その1年先、2021年6月には創立75周年を迎えます。以上を踏まえて「今年は本当に重要な年だな」と実感しています。

事業計画の達成に向けて、努力してまいる所存ですので、みなさまには引き続きご支援とご指導を賜りますよう、ぜひともお願いしたいと思います。それでは、私からの説明は以上にしたいと思いますので、積極的にご質問をいただければ幸いです。よろしくお願いします。

有元社長より補足説明

先週「TICAD7」が横浜で開催されました。私も委員を拝命していたので会議等々に参加しました。

気づいたこととして、やはり新聞等にも発表されているように、アフリカの魅力は本当に無尽蔵だという感じがします。

54ヶ国の政府のトップ及び代表的な民間企業のトップの話を伺っていると、民間投資の促進が非常に強く要望されています。

一方、日本の企業のみなさまと議論していますと、前提としまして2つのことをおっしゃっています。

1つはインフラの整備を進めてほしいということで、もう1つはガバナンスの改善です。FTAが締結されたことによる税制面の問題や、内陸国と海岸線を持っている国とのつながりも良くなってはいるのですが、その2つのことを民間の企業の方はおっしゃっていました。

そういう意味では当社のような開発コンサルタントは、インフラの問題とも、ガバナンスの問題とも関係しているためますます出番が増えるだろうという思いを強くしました。

それと同時に、当社がケニアに設立した現地法人「KOEI AFRICA」も「TICAD7」に来てプレゼンテーションをしていました。みなさまご存知かと思いますが、安倍イニシアチブでアフリカの若い人たちに協力をして、全体的な人材育成に貢献しよう、というプログラムがあります。

今回来日した「KOEI AFRICA」の3人は安倍イニシアチブで日本留学をしており、母国に戻りますと言って日本工営に入社したのです。

今後のネットワーク形成にも大きく貢献しているので、日本工営にとってみると、アフリカでのビジネスも良いモデルになってくるのかとも考えています。

質疑応答:人件費問題とエネルギー事業のマネタイズについて

質問者1:ご説明ありがとうございました。大きく2点です。国内の建設関係、コンサル事業についてです。御社固有の話ではないのですが、全般的に人件費は高騰しています。

建設業界では下請けを含め、休日数が増加することなどを考えると、労務費は高騰すると思います。予算にも上限がありますし、実質的な量はあまり増えないのではないかという危惧もあるので、御社のビジネスのボリューム感と収益性(について教えてください)。

2つ目はエネルギー関連で、先ほどの説明でアンシラリーサービス、バランシンググループ、容量市場など(への言及)がありましたが、実際御社がバランシンググループを作りに行くのでしょうか。また、御社は発電設備がないので水力発電だけになるかと思いますが、容量市場ではどのようにマネタイズしていくのか、具体的にどのようなかたちで収益化していくのか教えてください。

有元:ご質問ありがとうございます。まずは1点目です。国内市場は好調と説明しましたが、人件費の問題と技術者の問題についてお話しします。

大変ありがたいことに、公共工事品確法(公共工事の品質確保の促進に関する法律)は今期も改定されて、さらに我々の業界にも直接的に裨益するような法改正が行われました。

これも長年の我々の活動が功を奏したのだと思っていますが、ご承知のようにこの6年ほどは毎年技術報酬単価を上げていただいています。

したがって、そこだけでも累計で言えばおそらく3割は上がっていると思います。加えて一般管理費の比率の問題も改善されていますし、また国が主としてプロポーザルによる技術競争型の発注方式に変えてきているといった部分においては、人件費の高騰はむしろ技術者に対して適正な賃金だと自信を持っていますので、十分に賄えると考えています。

さらに加えて申し上げるならば、コンサルタント業界をよくご存知である方のなかには長時間労働等に対して、非常に厳しい目を持ってられる方もたくさんいらっしゃると思います。

そういう意味でも人員をさらに強化しないと当社の従業員のワークライフバランスの確保も十分に実現できません。人件費の増加も相まって、当社はしっかりした経営基盤の強化を計画の中に織り込んで実現していきたいと考えています。

もう1つ、エネルギー事業でのアンシラリーサービスや容量市場に対して当社はどう取り組んでいくのか、というご質問についてです。

現況はまだ、欧州に拠点を作って蓄電設備を当社自身が保有して、アセットを使ってその市場での展開をいろいろ実践していく段階にあると言っていいと思います。

当社は日本国内におきましても、バーチャルパワープラントに対する実証事業、実証試験にも参加しています。

日本において新たな市場が形成されるとして、当社がどこで一番適切な市場を獲得できるのかは、もう少し時間が経ってから分かるものだと思っています。ただし、我々は国内での実践と実証試験への参加を通じ、いち早く先んじて実現する機会を獲得したいと考えています。

市場の形成における仕組み作りについては、いろいろな委員会や研究会に参加させていただいて、さまざまな議論をしているところですが、もうしばらく様子を見なければいけない状況だと思っています。

質疑応答:各事業におけるリスク要因について

質問者1:ありがとうございます。もう1つ追加でよろしいでしょうか? 中計の見通しのポイントということで、スライド34ページで各市場においてご説明いただきましたが、数字的な面でどのぐらいを想定しているのかということと、もし未達などのリスクがあるとすればどういったところなのかについてお願いします。各セグメントにおけるリスク要因についてです。

有元:リスク要因について、コンサルタント国内事業について言うと、私はほぼないと思っています。

政治環境が変わればどうなるかがわからないため、「ない」というと少し言いすぎかもしれませんが、民主党政権の時代を経験しているので、(政治環境の変化による減益も)起こり得るわけですが、今の我が国の公共施設等々を見ても、まだまだ手が届いていない部分が多く残されています。そのような状況を見ると、リスク要因は極めて少ないと考えられます。

コンサルタント海外事業で言うと、2019年6月期の業績に表れているように、ODAと言っても資金の回収の問題や契約の遅延などがあります。好調な分野は非常に活況を呈しているのですが、一方で案件1件あたりの大型化が非常に進んでいるため、大型案件の契約が少しずれるだけでも稼働率に響いてきます。

そのため、稼働率の平準化に関して、リスクと裏腹の話かもしれませんが、中小の案件もしっかりこなしながら、バランスのいい経営をしなければならないと考えています。

電力事業についてです。再度申し上げますと、東京電力パワーグリッドは当社の一番のお客さまです。かつてはこのセグメントの約7割を東京電力に依存していましたが、現在はすでに40パーセント程度になっているため、そういう意味ではリスク分散はできていると言っていいと思います。

それからもう1つ、データライゼーションや世界標準などの技術の流れがあります。結果として各電力会社の、例えば遠方監視制御装置などが参入しやすくなってきているのです。

東京電力で磨かれてきた技術を用いて他電力会社の要求仕様に対して手を加えて参入していくことなどが容易になってきたので、ピンチをチャンスにしていく機会と捉えています。

都市空間事業で私が一番問題視しているのはブレグジットの問題です。イギリス国内経済がどうなっていくのか、また現ボリス・ジョンソンの政権の行方は見えていませんが、厳しく見ておくべきだろうと考え、英国の依存度をできるだけ下げていきます。

一方で、英国外の事務所の収益性を上げ、さらに市場を広げていきます。このような手を打ちながらしっかりとした基盤を築いていきたいと考えています。

エネルギー事業は、まだまだいろいろとチャレンジできるのだろうと思います。欧州の先行事例があるので、そこでの実践を通じて、国内での事業ができる実力を稼ぎながら身につけていこうと思っています。

質疑応答:コンセッションへの取り組みについて

質問者2:26ページのエネルギー事業で、国内水力発電コンセッションの獲得と書いてあるのですが、こちらは具体的にどのように取り組まれているのかお聞かせください。あともう1つ、水力発電以外のコンセッションについて、空港などに取り組まれることがあるのかをうかがいたいと思います。

有元:ご質問ありがとうございます。まず水力発電所のコンセッション事業についてはすでに公示されており、鳥取県が保有している水力発電所3ヶ所がコンセッション対象になっていて、(当社は)1選定を通過しています。

2019年12月には第2選定が終了し、年明けにはコンセッションの契約交渉に入っていくという流れだと理解しています。現状は競争的対応が行われているので、あまり詳しくは申し上げられません。

コンセッション全般については、これまでも空港のコンセッションに参加し、その中では残念ながらアドバイザリーサービスにとどまったりといった事例もたくさんあります。いずれにしろ、発電所は我々としては一番手堅く収益が稼げると思っているところですが、発電所以外にも空港、さらには他の領域においてもチャレンジしたいと考えているところです。

質疑応答:注力事業のニーズと人財投入に対する収益性の高まりについて

質問者3:国内コンサルタント事業において、注力領域として西日本連携を挙げていらっしゃいますが、注力分野に掲げている中でもニーズが高い分野はどこなのでしょうか。また有元社長が「手薄だったところに人財を投入したり」ということをおっしゃっていましたが、具体的にどれくらいの人員を確保すれば、この注力地域での事業の収益性が高まるのかをお伺いしたいです。

有元:はい。ありがとうございます。西日本連携について申し上げますと、もともとは大阪を拠点にして、高松と広島の支店と連携し、受注生産に対する体制を整備してきたという歴史があります。

なんと言っても、やはり大阪は一大拠点であるため、大阪を200名体制にすることを目標にしており、現在は150名ほどになりました。今までは少しずつ増やしてきたのですが、それを一気に200名まで増やしたいと考えています。

もちろん、本社からも人員を割きますが、適正な配置や年齢構成も考えながら(増員を行います)。

それから、とくに2020年6月期に関して申し上げると、交通都市系の分野を強化していきたいです。

日本工営本体のみならず、グループ会社の日本シビックコンサルタントとの連携、関西のミッシングリンクなど、いろいろあります。奈良までを含めた広域の仕事が取れてきているので、人員を強化します。

さらには、IRを念頭に置いて、大阪の南港の地下アクセスの問題などがあがっているので、そのような都市交通分野の仕事を取得していきたいと考えています。

ダム再生の話も出てきているので、そのあたりも人員を強化しないといけないかなと考えています。