5. 年金から差し引かれる「税金・社会保険料」の現実

前章までで「平均年収400万円・38年間勤務」のケースをベースにした年金額の目安を確認しましたが、これはあくまで「額面」の金額であり、そのまま全額を使えるわけではありません。

年金収入も現役時代の給料と同じく、所定の税金や社会保険料が差し引かれる仕組みになっているため、実際の「手取り額」は表示された見込み額よりも目減りします。

年金から毎月天引きされる主な公的負担には、以下のような項目があります。

- 所得税

- 住民税

- 医療保険料(国民健康保険料や後期高齢者医療保険料)

- 介護保険料

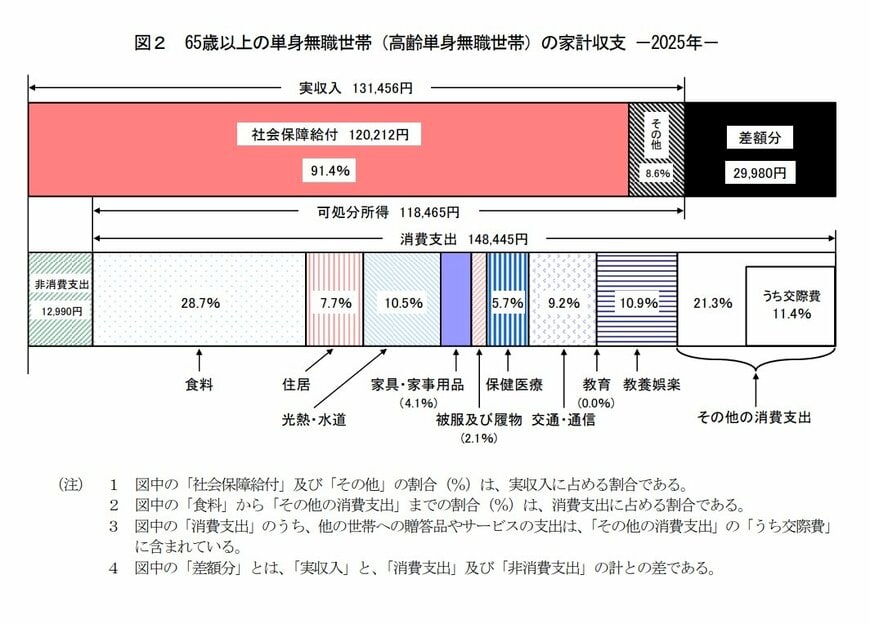

実際に老後の家計がどのようになっているか、総務省の「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」に掲載されている、65歳以上の単身無職世帯(一人暮らし)の収支データを見てみましょう。

- 実収入(額面の月額収入):13万1456円

- 可処分所得(実際の手取り額):11万8465円

- 消費支出(生活費などの支出):14万8445円

- 非消費支出(税金や社会保険料):1万2990円

この統計が示す通り、年金などによる月額の額面収入(実収入)が13万1456円あったとしても、税金や社会保険料として1万2990円が引かれるため、実際に本人が自由に使える手取り額は11万8465円にまで減少してしまいます。

実際に差し引かれる金額は、住んでいる地域や年金以外の収入、家族構成などによって異なりますが、一般的には額面の「約10%〜15%」が天引きされるのが目安と考えられます。

6. 老後の暮らしに向けて「制度・働き方・年金の手取り額」を把握しよう

今回は、日本の公的年金が持つ仕組みの基本を確認しつつ、「平均年収400万円・38年間勤務」という会社員のモデルをベースに、老後の年金受給額をシミュレーションしました。

この条件で試算を行うと、国民年金と厚生年金を合わせた合計の受給額は、月額約13万7000円という結果になりました。

一方で、実際の高齢者の受給実態を見ると、月額15万円以上を受け取っている人が半数近くいる一方で、月額13万円未満の受給者も全体の約38.7%を占めるなど、受給額には個々の現役時代の状況に応じた格差が見られます。

また、算出された年金額はすべて額面であり、そこから税金や社会保険料が天引きされるため、実際の「手取り」は10%〜15%ほど少なくなってしまうという現実もあります。

これらを踏まえると、老後の安心な暮らしを設計するためには、単に受給額の数字を見るだけでなく、年金の仕組みや「実際の手取り額」までをトータルで捉え、計画的に資産形成を進めていくことが重要だと言えます。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 国税庁長官官房企画課「令和6年分 民間給与実態統計調査-調査結果報告-令和7年9月」

安達 さやか