本格的な夏を迎え、夏のボーナスなどをきっかけに、ご自身の将来に向けた資金準備や生活設計について改めて見つめ直している方もいらっしゃるのではないでしょうか。

将来手にする公的年金に対して、「実際にいくら支給されるのか」「老後の生活をまかなえるだけの額になるのか」と不安を感じる方は決して少なくありません。

私はかつて証券会社に勤務し、ファイナンシャルアドバイザーとして多くのお客様のライフプランに寄り添った資産運用をご提案してまいりました。

その中で将来の年金に関するご相談も伺ってきましたが、年金の受給額は現役時代の収入や加入していた年金制度、さらには働き方によって大きく異なります。

特に、加入しているのが国民年金だけなのか、それとも厚生年金にも加入している会社員なのかによって、将来の受給額には格差が生じます。

本記事では、38年間「平均年収400万円」で働いた会社員のケースを例に、老後に受け取れる年金(厚生年金+国民年金)を試算します。

さらに、現役シニア世代の年金受給額の分布や、年金から差し引かれる税金・社会保険料の影響などについても詳しく見ていきましょう。

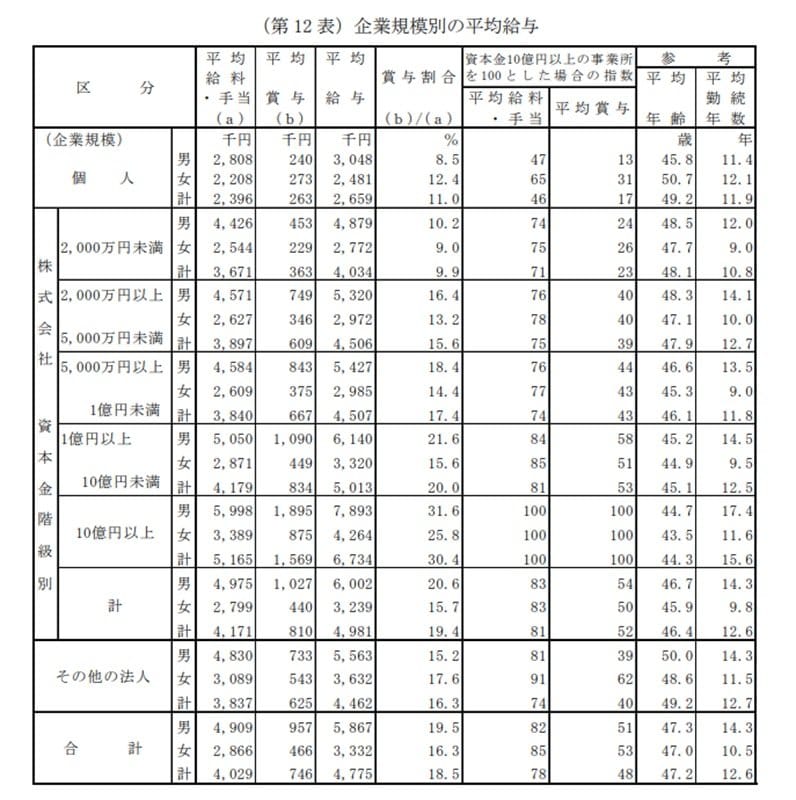

国税庁の最新データをもとに、企業規模で全体・男性・女性の「平均給与」はどれくらい違うのかも解説しますので、ライフプランを立てる際の参考にご覧ください。

1. 【平均年収】大企業・中小企業・個人事業所で最大400万円以上の開き

国税庁が発表した最新の「令和6年分 民間給与実態統計調査」のデータをもとに、企業の資本金や事業形態によって平均給与にどれほどの差が生じているのか解説します。

1.1 企業規模と事業所の形態別:全体・男性・女性の平均給与はいくら?

資本金10億円以上の大企業

- 全体の平均給与:673万円

- 男性の平均給与:789万円

- 女性の平均給与:426万円

資本金2000万円未満の企業

- 全体の平均給与:403万円

- 男性の平均給与:488万円

- 女性の平均給与:277万円

個人事業所(個人経営など)

- 全体の平均給与:266万円

- 男性の平均給与:305万円

- 女性の平均給与:248万円

資本金10億円以上の大企業(全体平均673万円)と、資本金2000万円未満の中小企業(全体平均403万円)を比較すると、年間の平均給与に270万円もの開きがあります。

これを月給換算(ボーナスを考慮しない単純計算)にすると、毎月約22万5000万円もの収入差が生まれていることになります。

さらに格差が顕著なのが、大企業と個人事業所(全体平均266万円)の比較です。

その差は400万円以上(407万円)にのぼり、大企業の平均給与は個人事業所の2.5倍以上という現実が浮き彫りになっています。

また、いずれの企業規模においても男性の平均給与が女性を上回る傾向にあります。

大企業で働く女性の平均給与(426万円)は、中小企業の女性(277万円)や個人事業所の女性(248万円)よりも遥かに高い水準にあり、企業規模がもたらす恩恵は性別を問わず大きいことがわかります。

老後受給できる年金は、加入していた年金の種類や年収などにより個人差が生じます。

国民年金や厚生年金の対象となるのは、それぞれどんな人なのでしょうか。