4. 選ぶ業界で明暗が分かれる?業種別の平均給与ランキングと到達の難易度

理想とする年収1000万円をクリアする上で、自分がどの「業界」に身を置いてビジネスを展開するかは、極めてインパクトの大きいファクターとなります。

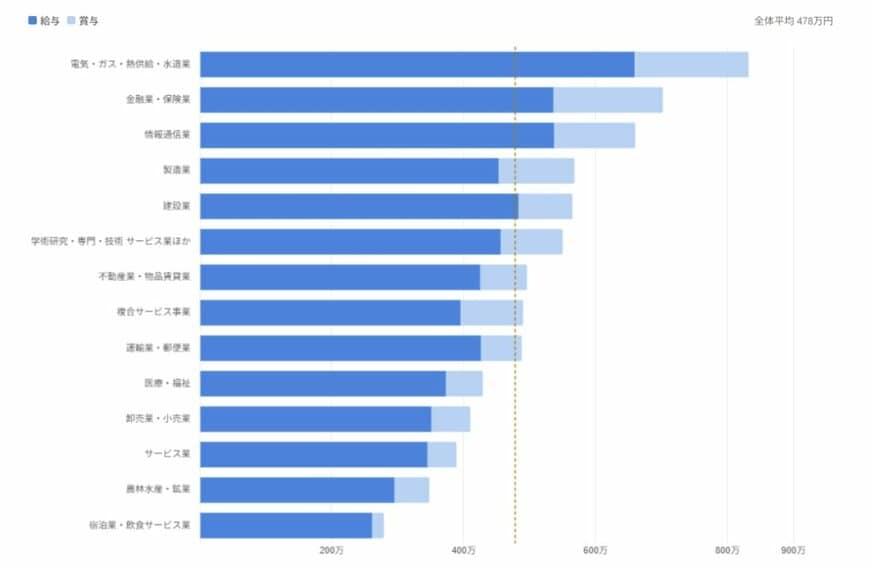

公表された統計データを見ると、もっとも平均給与が高い業界ともっとも低い業界との間には、実におよそ553.1万円もの巨額の開きが生じているのです。

調査の対象となった全14業種の中で、平均給与のベースラインが高い上位トップ3の顔ぶれは以下の通りです。

- 1位:電気・ガス・熱供給・水道業(832.4万円)

- 2位:金融業・保険業(702.3万円)

- 3位:情報通信業(659.5万円)

第1位に君臨するインフラ関連の産業は832.4万円と他を圧倒しており、第2位の金融業・保険業も702.3万円となっており、業種全体の平均の時点で目標となる1000万円を見据えるポジションに位置しています。なお、男性の数値のみに焦点を絞れば、金融業・保険業が898.1万円、電気・ガス・熱供給・水道業が878.5万円と、900万円の大台に肉薄するほどの極めて高いレベルに達しています。

これとは裏腹に、平均給与の面で低迷している下位ワースト3の業種は次の通りです。

- 12位:サービス業(389.1万円)

- 13位:農林水産・鉱業(347.9万円)

- 14位:宿泊業・飲食サービス業(279.3万円)

もっとも低い数字となった宿泊業・飲食サービス業は279.3万円にとどまり、首位の業界と比較すると天と地ほどの差がついています。これらの業界においては、平均給与が300万円台以下という低いレンジに据え置かれているのが厳しい現実です。

今まさに自分が籍を置いているフィールドや、これからキャリアチェンジを見据えてアプローチする業界がどこに格付けされているかによって、年収1000万円を達成できるハードルの高さはガラリと変わってくると言えるでしょう。

5. 給与明細から「実質手取り率」を割り出し、家計の損益分岐点を再設計する

世間の平均年収やランキングの数字に惑わされることなく、ご自身の等身大の家計を着実に強固なものにするためには、会社から支給される「総支給額(額面)」の数字から意識を切り離し、自身の給与から何%が非消費支出として天引きされているか(実質手取り率)を客観的な数値として確定させる作業が有効です。

この記事を読み終えたら、いま手元にあるご自身の最新の「給与明細表(または源泉徴収票)」を開いてください。

そして、そこに記載されている「支給合計(額面総額)」の数字に対し、健康保険料・厚生年金保険料・雇用保険料・所得税・住民税を合算した「控除合計(天引き総額)」が何%を占めているかを計算し、100%から差し引くことで自身の『実質手取り率(可処分所得の割合)』を確定させてください。

日本の給与所得者において、この実質手取り率は一般的に「75%〜80%前後」で推移しますが、年収が上昇して800万円、1000万円の壁に近づくにつれて、累進課税によって手取り率は低下していきます。

自身のリアルな手取り率を可視化した上で、現在の「毎月の固定生活費(住居費・通信費・保険料など)」が手取り月額の何%を消化しているかを照合してください。もし高収入でありながら固定費だけで手取りの60〜70%以上を消費している場合、業界の賃金上昇の恩恵をすべて固定費の膨張で相殺している可能性もあります。

客観的な手取り率をベースに家計の損益分岐点を引き下げることこそが、どの年齢・どの業界に身を置いても変わらない確実な資産防衛への第一歩となります。

6. 【編集者のコメント】この記事の総括とこれからの実務上の注意点

本記事の公的統計が明確に示す通り、年収1000万円超の割合は給与所得者全体のごく一部で依然として狭き門であり、男女間や業種間には構造的な格差が存在します。

さらに日本の税制においては所得が上がるほど累進課税や社会保険料の負担が重くなるため、実質手取り額は700万円台程度に留まり、額面ほどの生活の余裕は生まれません。

表面的な額面収入にとらわれるのをやめましょう。まずは記事の実務ステップにある通り自身の『実質手取り率』を把握し、業界構造を見据えて着実に純資産を積み上げることこそが、等身大の安心を築く防衛策と言えます

参考資料

齊藤 慧