5. 「額面通りにはもらえない」年金から差し引かれる税金と社会保険料のリアル

これまでの章で「平均年収500万円・会社員40年勤務」の受給シミュレーション額を見てきましたが、この数字はあくまで「総支給額(額面)」であり、これが丸々手元に入ってくるわけではありません。

老齢年金も現役時代の給与と同じように、受給時にあらかじめ税金や社会保険料が源泉徴収(天引き)される仕組みになっているため、実際の「手取り額」は目減りすることになります。

老後の年金収入から毎月差し引かれる主な項目は、以下のとおりです。

- 国に納める「所得税」

- 自治体に納める「個人住民税」

- 医療制度を維持するための「健康保険料(国民健康保険料または後期高齢者医療保険料)」

- 40歳以上から支払い義務がある「介護保険料」

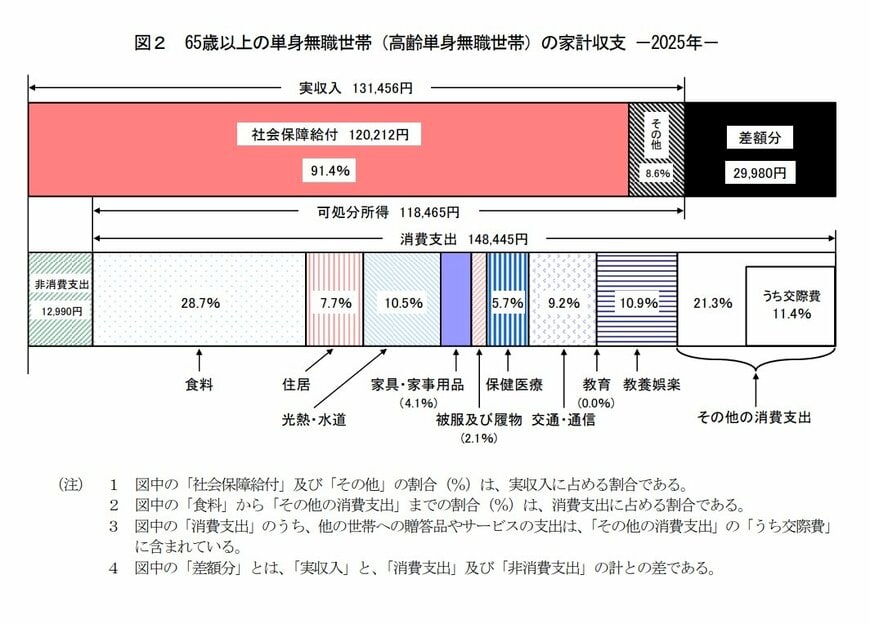

老後のリアルな生活費の収支バランスの参考例として、総務省が発表している「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から、65歳以上の単身無職世帯(ひとり暮らしの高齢者)の家計データをチェックしてみましょう。

- 実収入(月々の総支給額):13万1,456円

- 可処分所得(実際の自由な手取り額):11万8,465円

- 消費支出(日々の生活費):14万8,445円

- 非消費支出(税金や社会保険料等の天引き分):1万2,990円

この公的調査によると、年金などによる額面の総収入が13万1,456円であるのに対し、非消費支出(税金や社会保険料)として毎月1万2,990円が天引きされ、最終的な手取りとなる可処分所得は11万8,465円にまで減少している現実が見て取れます。

実際に差し引かれる金額は、お住まいの自治体や現役時代の所得金額、世帯構成によって個別に計算されますが、一般的な目安として「額面の約10%〜15%」が天引きされると考えておくと、老後設計の誤差を減らすことができます。

6. 老後の安心に向けて「受給額の仕組み」と「手取りの現実」を把握しよう

本記事では、日本の公的年金制度が持つ「2階建て」の基本構造を紐解きながら、「生涯平均年収500万円で会社員として40年間勤務した人」の将来の年金受給モデルを詳しくシミュレーションしました。

今回の試算結果では、満期の国民年金と厚生年金を合算することで、将来受け取れる年金月額の目安は総額で約16万2,000円となることが判明しました。

その一方で、現在の高齢世代のリアルな年金受給データに目を向けると、月額15万円以上を確保できている人が約半数にのぼる反面、今回の試算条件に近い「月額16万円未満」の受給者が全体の56.2%を占めており、個々の現役時代の働き方によって受給額には相応の格差が生じることがうかがえます。

加えて、年金は提示された額面通りに口座へ振り込まれるわけではなく、所得税や住民税、社会保険料の天引きによって、実際の「手取り収入」は1割から1割半ほど低くなる現実を想定しておく必要があります。

老後生活の資金計画を立てる際は、年金制度の正しいルールや天引きされる控除額にも目を向けておくことも大切です。

年金の受給額には個人差がありますので、日本年金機構の「ねんきん定期便」や「ねんきんネット」などでご自身の年金情報を確認しておきましょう。

参考資料

- 内閣府「令和8年版(2026年版)高齢社会白書」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

安達 さやか