セカンドライフの柱となる公的年金について、「将来的にいくら支給されるのか」「老後の生活費として十分なのか」と不安や疑問を抱く方は少なくありません。

筆者は元証券会社のファイナンシャルアドバイザーとして数多くのお客様の資産形成をサポートしてまいりましたが、安心できる老後のプランを立てるためには、まず土台となる公的年金の実態を正しく把握することが非常に重要だと実感しています。

将来もらえる年金の支給額は、現役時代の年収だけでなく、加入期間や働き方の形態によって一人ひとり異なります。

そこで本記事では、年金のみで暮らす高齢世帯の割合(内閣府調査)や公的年金制度の基本的な仕組みを解説したうえで、「平均年収500万円で40年間勤務した人」の将来受け取れる年金額の目安を試算します。

あわせて、現在のシニア世代における実際の受給額データや、年金から天引きされる税金・社会保険料の仕組みなど、老後資金のリアルな現状を探っていきますので参考にご覧ください。

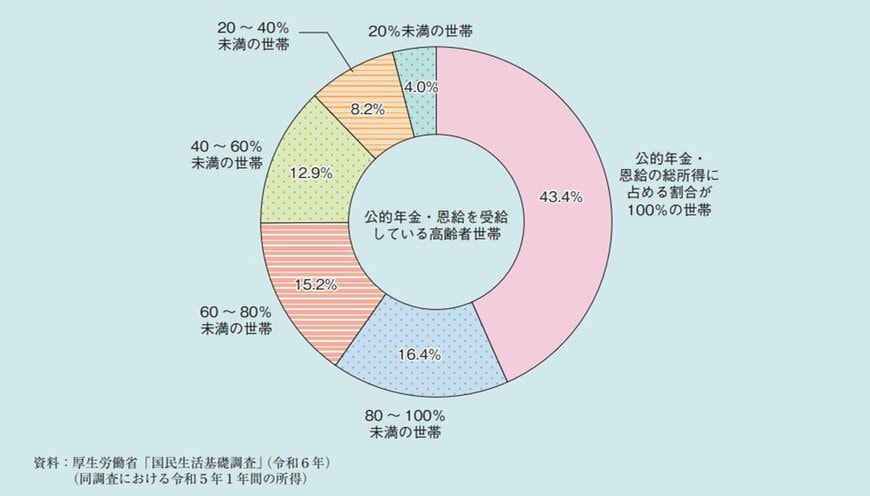

1. 年金のみで暮らす高齢世帯は43.4%(内閣府調査)

内閣府による最新の高齢社会白書(2026年6月公表)によると、公的年金や恩給を受給している高齢者世帯のうち、それらの受給額が家計収入のすべて(100%)を占めている世帯の割合は43.4%となっています。

多くのシニアにとって、年金が老後の生活を支える柱になっている実態が示されています。

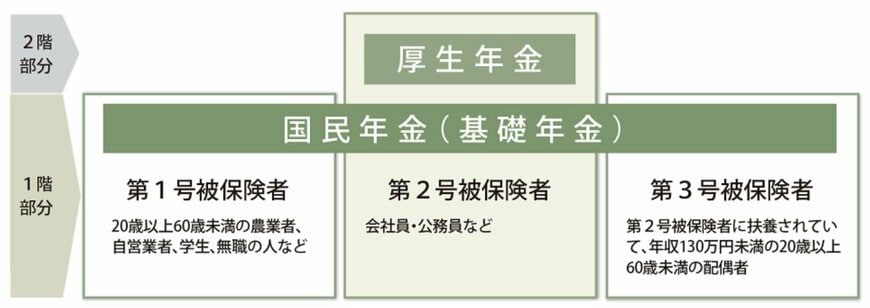

2. 老後の生活を支える公的年金の種類と「2階建て」の仕組みとは?

現役時代の平均年収が500万円だとしても、40年間にわたる現役生活の中で厚生年金の加入期間がどれだけあるかによって、将来の年金受給額は大きく左右されます。

まずは、私たちが加入している公的年金制度がどのような構造になっているのか、基本を押さえておきましょう。

我が国の公的年金制度は、一般的に「2階建て」の構造を持っていると表現されます。

その1階部分にあたるベースが「国民年金(基礎年金)」であり、2階部分として会社員などが上乗せして加入するのが「厚生年金」です。

- 第1号被保険者:自営業者、農業・漁業者、学生、無職の方など

- 第2号被保険者:民間企業の会社員や公務員など

- 第3号被保険者:会社員や公務員(第2号被保険者)に扶養されている配偶者

日本国内に住所がある20歳以上60歳未満の全員に加入義務があるのが国民年金です。

毎月の保険料は定額で一律と定められているため、将来の給付額も未納期間などがなければ基本的に一律となり、個人差が生じにくい仕組みです。

一方の厚生年金は、国民年金にプラスして支給される仕組みで、企業に勤める会社員や公務員などが加入します。

こちらの保険料は現役時代の報酬額(給与や賞与)に比例して変動するため、将来受け取れる年金額には人によって大きな格差が生まれやすいのが特徴です。

それでは次章にて、会社員として国民年金と厚生年金の双方の受給資格を持つ人が、「平均年収500万円」「勤続年数40年」という条件を満たした場合、毎月いくらくらいの年金を手にできるのか、具体的な試算結果を見ていきましょう。