3. 「平均年収500万円」で40年間働いた人の年金(額面)はいくら?目安を試算

ここでは、生涯にわたる平均年収が500万円の会社員が、40年間にわたり民間企業に勤務したケースを想定し、将来支給される年金報酬の目安を以下の条件で算出します。

- 現役期間の40年間(480カ月)すべてにおいて厚生年金に加入している

- 国民年金の保険料についても、20歳から60歳までの40年間(480カ月)にわたり全期間納付を完了している(満期)

- 単身者であり、配偶者や扶養家族などの加算対象はいないものとする

3.1 現役時代の収入に連動する「厚生年金」の試算結果

厚生年金として受け取れる金額は、国の定める所定の算定式に則って決定されます。

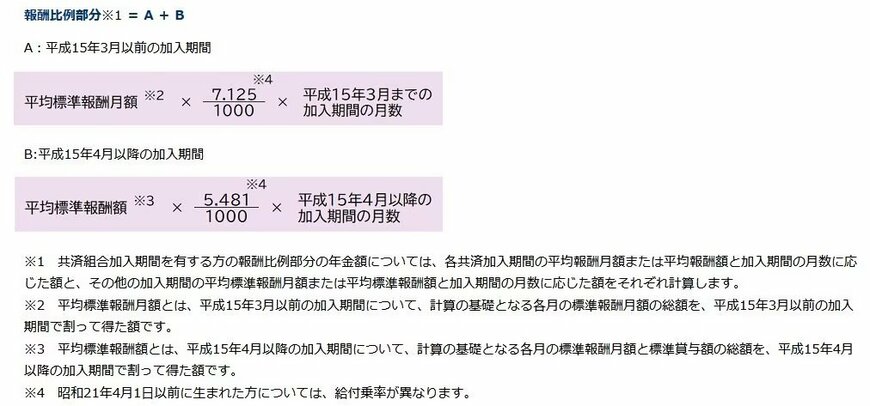

年金受給額=報酬比例部分+経過的加算+加給年金額

ちなみに「経過的加算」とは、厚生年金の定額部分が老齢基礎年金の支給額を超える場合の差額補填措置であり、「加給年金」は一定の条件を満たつ配偶者や子が家族にいる場合に上乗せされる「年金の家族手当」のような制度です。

今回のシミュレーションでは、個人のキャリアによって決まる中核の「報酬比例部分」の目安をクリアにするため、経過的加算や加給年金といった特殊な加算要素は除外して計算を行います。

受給額のベースとなる報酬比例部分は、以下の算式を用いて割り出されます。

報酬比例部分の計算構成=A+B

- A(2003年3月以前の加入月):平均標準報酬月額 × 7.125 / 1000 × 平成15年3月以前の厚生年金加入月数

- B(2003年4月以降の加入月):平均標準報酬額 × 5.481 / 1000 × 平成15年4月以降の厚生年金加入月数

「平均標準報酬月額」とは、賞与を含まない毎月の基本給等の平均額(平成15年3月以前のデータに対応)を指します。

一方の「平均標準報酬額」は、平成15年4月以降の総報酬制の導入に伴い、毎月の給与だけでなく賞与(ボーナス)も含めた総収入額の平均月換算値を意味します。

今回のモデルとして、生涯を通じた平均年収を500万円と設定すると、ボーナス込みの月平均収入(平均標準報酬額の目安)は、500万円の12分の1である「約41万7,000円」とみなすことができます。

この前提に基づき、40年間(480ヶ月)すべてにおいて厚生年金を払い続けたと仮定して簡易的に試算すると、厚生年金の受給額は年額でおよそ109万2,000円(月額換算で約91,000円)となります。

3.2 ベースとなる1階部分「国民年金」の受給目安

会社員などの「第2号被保険者」は、厚生年金の保険料を納めることで自動的に国民年金の保険料も納付している扱いになるため、将来は両方の年金をダブルで受給できます。

続いて、この基礎部分となる1階の「国民年金(老齢基礎年金)」の支給額について整理していきましょう。

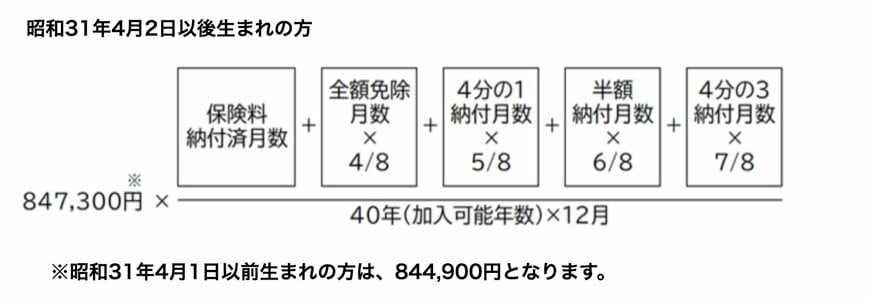

国民年金の支給額は、満額時の基準額をベースに、現役時代の実際の納付月数に応じて以下のように算出されます。

基準となる年額(例:84万7,300円)に対して、「実際の保険料納付月数 ÷ 480ヶ月(40年)」という比率を掛け合わせて算出する仕組みです。

今回の試算では、20歳から60歳までの40年間(480ヶ月)にわたり、保険料をすべて納め切った「満期受給」のケースを想定します。この場合、国民年金の受給額は月額で約7万1,000円(年額に換算すると約85万2,000円)となります。

以上の結果を統合すると、「生涯平均年収500万円」で「40年間」会社員として勤務した場合、老後に受け取れる年金の総額は年額でおよそ194万4,000円、月額に換算すると約16万2,000円という目安になります。