3. FRBと市場の対話はどう変わる?ボラティリティ上昇のリスク

ウォーシュ体制において、もう一つ大きな変更点となったのが、FRBから市場への「情報発信(コミュニケーション)」のあり方です。

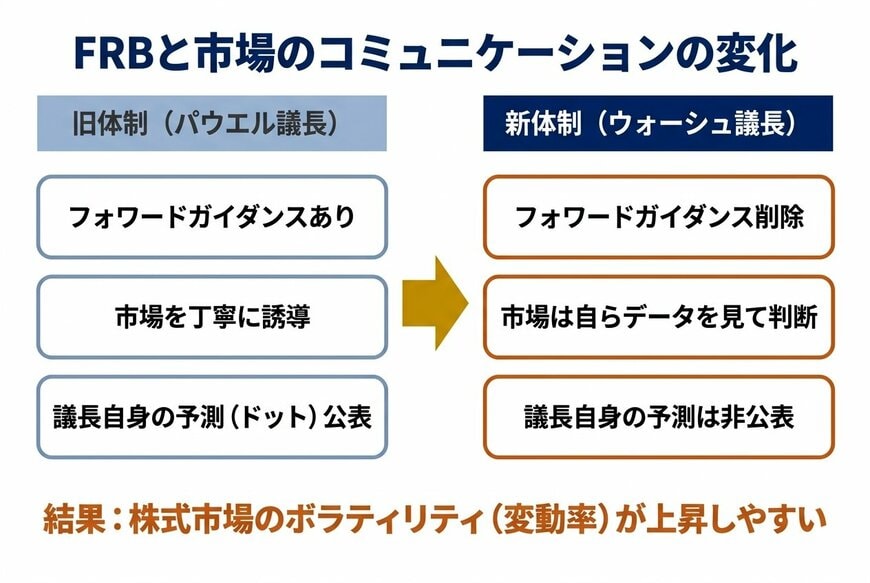

FRBと市場のコミュニケーションの変化3/4

出所:FRB「6月FOMC記者会見トランスクリプト」を基にイズミダイズム作成

前任のパウエル体制では、声明文に「フォワードガイダンス」と呼ばれる先行きの金融政策の指針を明記し、市場にサプライズを与えないよう丁寧に誘導する対話が行われていました。

また、「ドットプロット」と呼ばれるFOMCメンバー個々の政策金利見通しを示す図表においても、四半期ごとに議長自身の予測が反映されていました。

しかし今回の6月FOMCでは、声明文からフォワードガイダンスが削除され、簡潔な事実のみを伝える内容に変更されました。さらに、ウォーシュ議長自身はドットプロットでの予測開示を取りやめています。

議長は、中央銀行が市場を誘導するのではなく、市場参加者自身が経済データを見て判断すべきだという趣旨を強調しました。

また、金融政策は外部からの政治的な圧力などに左右されず、インフレ抑制という狭い任務に専念して独立性を保つべきだという考えも示しています。

泉田氏はこの方針転換について、次のように語ります。

「今までのように『先生がこっちだよ』って教えてくれたのが、もう教えてくれないわけだから、自分で勉強するしかない」

中央銀行という「答えを教えてくれる存在」がいなくなることで、株式市場にはどのような影響が出るのでしょうか。

「結果、株価に対してはボラティリティが上がるね」

泉田氏が指摘するように、市場の予想と実際のデータにズレが生じた際、中央銀行からの事前のアナウンスによるクッションがないため、株価が上下に大きく振れるサプライズが起こりやすくなります。

ボラティリティ(価格変動率)の上昇は、株式市場にとって新たなリスク要因となります。