2. インフレ見通しの大幅な上方修正と「タカ派」への急旋回

今回のFOMCで株式市場にとって最大のサプライズとなったのが、FRBが公表した「SEP(経済見通し)」の大幅な上方修正です。

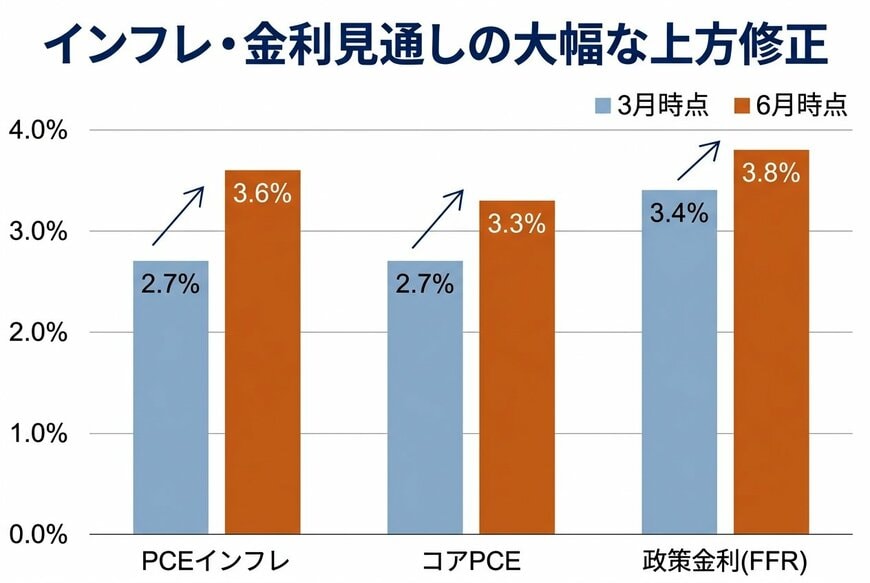

SEPとは、FOMC参加メンバーによる今後の経済成長率や物価、政策金利の予測をまとめた重要な資料です。

3月から6月へのインフレ・金利見通しの上方修正2/4

出所:FRB「6月SEP(経済見通し)」を基にイズミダイズム作成

FRBのSEP(2026年6月公表)によれば、インフレ指標として重視される「PCE(個人消費支出)総合インフレ率」の2026年中央値は、3月時点の2.7%から6月には3.6%へと大きく引き上げられました。

変動の激しい食品とエネルギーを除いた「コアPCE」も、2.7%から3.3%へ上方修正されています。さらに、今後の政策金利(FFR)の見通し中央値も3.4%から3.8%へと引き上げられました。

泉田氏はこのデータの変化が持つ意味を次のように解説します。

「インフレの見通しを上方修正するってことは、将来利上げの可能性すらも出てきている」

就任前のハト派的なイメージから一転し、利上げも辞さないタカ派(金融引き締めや利上げに前向きな姿勢)への急旋回が示されたのです。

さらにウォーシュ議長は、過去数年間の金融政策を見直し、長らく見失っていた「インフレ率2%」という目標を厳格に取り戻す決意を表明しました。

物価上昇率の整数部分(小数点の左側)が2になるまで、決してインフレ抑制の手を緩めないという趣旨の強いメッセージを発信しています。

「ガチタカ派、本当に中央銀行保守本流が戻ってきたなみたいな感じはします」

泉田氏は、ウォーシュ議長の姿勢をこのように評し、インフレと徹底的に戦う「インフレファイター」としての伝統的な中央銀行の役割に回帰したと分析しています。