2. 【新NISA】ほったらかしで運用したらどうなる?「月3万円・月5万円」の積立試算

毎月一定のタイミングで決まった金額を購入する積立投資は、価格が高いときには少なく、価格が低いときには多く買い付けることになります。

この仕組みにより、長期間にわたって買い付けを続けることで、平均の購入単価を平準化できる(ドル・コスト平均法)というメリットが期待できます。

投資成果は市場の動きに左右されるため、将来の利益が確定しているわけではありませんが、事前に具体的な数値を試算しておくことは、将来のマネープランを立てる上で非常に役立ちます。

ここでは、20年から40年までの投資期間において、想定される年利(3%〜6%)ごとにどのような成果になるか、シミュレーション結果を見ていきましょう。

2.1 毎月3万円をコツコツ積み立てた場合の試算

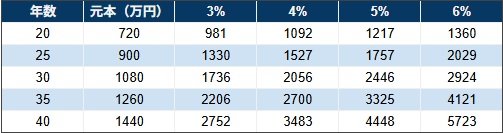

毎月3万円を積み立て、ほったらかしで運用を続けた場合の「投資期間」と「利回り」に応じた運用成果(元本+運用益)の目安は以下の通りです。

20年間【元本:720万円】

- 利回り 3%: 981万円

- 利回り 4%: 1092万円

- 利回り 5%: 1217万円

- 利回り 6%: 1360万円

25年間【元本:900万円】

- 利回り 3%: 1330万円

- 利回り 4%: 1527万円

- 利回り 5%: 1757万円

- 利回り 6%: 2029万円

30年間【元本:1080万円】

- 利回り 3%: 1736万円

- 利回り 4%: 2056万円

- 利回り 5%: 2446万円

- 利回り 6%: 2924万円

35年間【元本:1260万円】

- 利回り 3%: 2206万円

- 利回り 4%: 2700万円

- 利回り 5%: 3325万円

- 利回り 6%: 4121万円

40年間【元本:1440万円】

- 利回り 3%: 2752万円

- 利回り 4%: 3483万円

- 利回り 5%: 4448万円

- 利回り 6%: 5723万円

毎月3万円の積立であっても、長期間運用を続けることで大きな効果が期待できます。例えば、25年間運用を続けた場合、元本900万円に対して、年利4%の運用であれば1527万円まで資産が増える計算になります。

2.2 毎月5万円をコツコツ積み立てた場合の試算

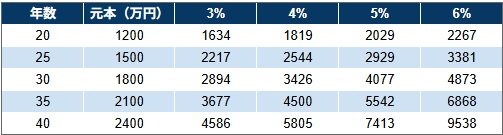

続いて、毎月の積立金額を5万円に増やした場合のシミュレーション結果を確認してみましょう。

20年間【元本:1200万円】

- 利回り 3%: 1634万円

- 利回り 4%: 1819万円

- 利回り 5%: 2029万円

- 利回り 6%: 2267万円

25年間【元本:1500万円】

- 利回り 3%: 2217万円

- 利回り 4%: 2544万円

- 利回り 5%: 2929万円

- 利回り 6%: 3381万円

30年間【元本:1800万円】

- 利回り 3%: 2894万円

- 利回り 4%: 3426万円

- 利回り 5%: 4077万円

- 利回り 6%: 4873万円

35年間【元本:2100万円】

- 利回り 3%: 3677万円

- 利回り 4%: 4500万円

- 利回り 5%: 5542万円

- 利回り 6%: 6868万円

40年間【元本:2400万円】

- 利回り 3%: 4586万円

- 利回り 4%: 5805万円

- 利回り 5%: 7413万円

- 利回り 6%: 9538万円

※累計の投資総額がNISAの生涯非課税保有限度額(総枠1800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのでご留意ください。なお、2024年以降の新NISA制度では、保有している商品を売却すると、その商品の取得時の金額(簿価)の分だけ非課税投資枠が翌年以降に復活します。これにより、生涯投資枠の範囲内であれば、一度売却して空いた枠を再度使って新しい投資を行うことが可能です。

毎月の積立額を5万円まで増やすと、複利の効果もさらに高まります。例えば、25年間運用した場合、年利4%であれば2544万円に到達するほどの投資成果が期待できるようになります。

投資金額と期間を長く確保するほど、利益がさらに利益を生む「複利」の恩恵を大きく受けられることが分かります。

※なお、これらの数値は過去の傾向などに基づいたシミュレーションであり、将来の運用成績を約束するものではありません。実際の投資には元本割れのリスクが伴う点に注意してください。