日本銀行が発表した最新の資金循環統計によると、日本の家計が保有する金融資産残高は過去最高の「2386兆円」に達したことが分かりました。

資産の総額が膨らむ一方で、その多くは超低金利の「銀行預金」に眠ったままと言われています。しかし、長引く物価上昇により、現金のままで置いておくことは「お金の価値の実質的な目減り」を意味する時代になりました。

そこで注目を集めているのが「積立投資」です。毎月コツコツと決まった金額を積み立てていく「積立投資」は、初心者でも始めやすい王道のアプローチです。

さらに、税制優遇が受けられる新NISAを活用すれば、運用で得た利益に税金がかからず、より効率的に資産を増やすことが可能です。積立投資の最大のメリットは、一度設定を済ませてしまえば、基本的には「ほったらかし」で運用を続けられる点にあります。

本記事では、証券外務員一種の資格を持ち、客観的ファクトを丁寧に紐解くことを大切にしている筆者が、新NISAを使って「毎月3万円」と「毎月5万円」をそれぞれ長期間ほったらかしで積み立てた場合、将来どのくらいの資産になるのか、利回り別のシミュレーション結果を解説します。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないのであらかじめご留意ください。

1. 知っておきたい新NISA制度の基本

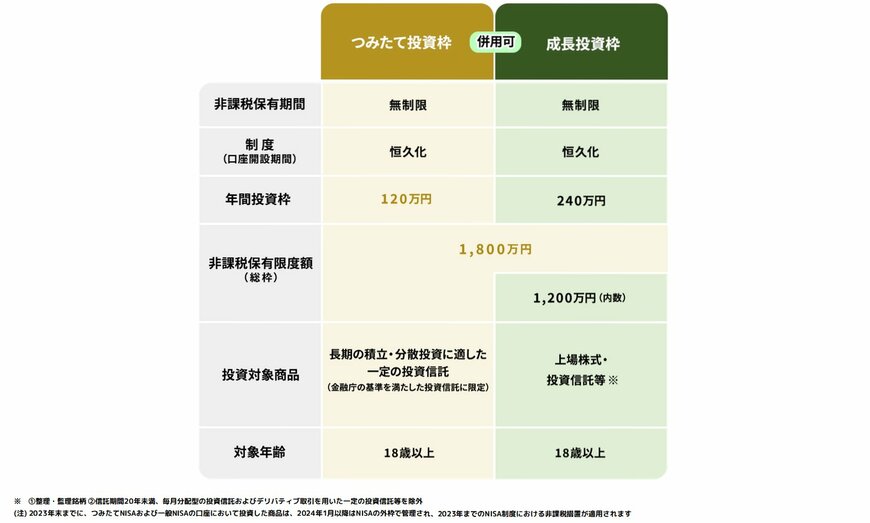

新NISA(少額投資非課税制度)には、「つみたて投資枠」と「成長投資枠」という2つの枠が用意されており、これらを同時に利用することができます。

1.1 1. つみたて投資枠の特徴

- 年間の投資上限額:120万円

- 主な投資対象:金融庁の基準を満たした一定の投資信託

1.2 2. 成長投資枠の特徴

- 年間の投資上限額:240万円

- 主な投資対象:上場株式や投資信託など幅広い商品

1.3 3. 制度全体の共通ルール

- 非課税で保有できる期間:無期限

- 生涯の非課税保有限度額:合計1800万円(そのうち成長投資枠は最大1200万円まで)※売却による枠の再利用が可能

新NISAでは、つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせることで、年間最大360万円までの投資が可能です。生涯で利用できる非課税投資枠は1800万円に設定されていますが、保有商品を売却した場合には、その翌年以降に非課税枠が復活して再利用できるようになりました。

また、非課税期間が無期限化されたため、期間を気にすることなく、より長期的な視点での資産形成に取り組みやすくなっています。