これから本格的な夏を迎えるにあたり、熱中症対策など、日頃の健康管理がより一層重要になります。

特に、年齢を重ねると医療機関を利用する機会が増える傾向にあり、医療費の自己負担が家計に与える影響は無視できません。

筆者はかつて証券会社に勤務し、多くのお客様へ資産運用などのコンサルティングを行ってまいりましたが、将来の医療費や老後資金にご不安を抱える声を数多く伺ってきました。

75歳になると加入する「後期高齢者医療制度」では、医療機関での窓口負担は原則1割ですが、所得によっては2割や3割になることもあります。

医療費の自己負担割合の違いは、老後の家計に少なからず影響をおよぼすため、その仕組みを正しく理解しておくことが大切です。

この記事では、後期高齢者医療制度における自己負担割合の仕組みを確認するとともに、75歳以上の夫婦世帯の生活費や年金収入、貯蓄の状況について、公的なデータをもとに解説します。

1. 75歳からの後期高齢者医療制度、自己負担は何割になる?所得別の割合を解説

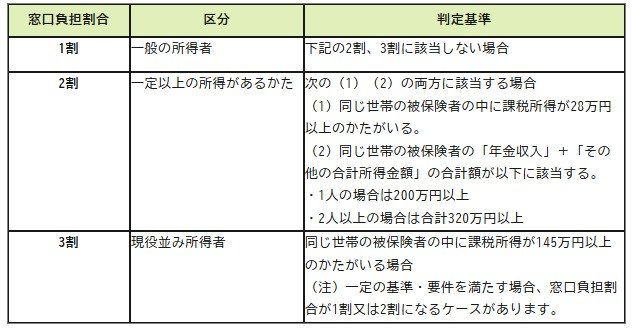

75歳以上の方が加入する後期高齢者医療制度では、医療機関の窓口で支払う自己負担の割合が、所得に応じて決まる仕組みになっています。

基本は1割負担ですが、2022年10月からは一定以上の所得がある方を対象に、負担割合が2割へと引き上げられました。

- 1割:一般所得者(2割・3割に該当しない方)

- 2割:一定以上の所得がある方で、下記1と2の両方に該当する場合

- 同じ世帯の被保険者の中に課税所得が28万円以上の人がいる

- 同じ世帯の被保険者の「年金収入」と「その他の合計所得金額」の合計額が、1人の場合は200万円以上、2人以上の場合は合計320万円以上に該当する

- 3割:現役並み所得者

-

同じ世帯の被保険者の中に課税所得が145万円以上の方がいる場合(注)一定の基準・要件を満たす場合、窓口負担割合が1割または2割になるケースがあります

-

医療費の自己負担が増加すると、その分だけ貯蓄を取り崩す必要が出てくるかもしれません。

将来の家計を考えるうえでも、ご自身がどの区分に当てはまるのかを事前に確認しておくことが重要です。