2. 【利回り別】月5万円を15年間続けたシミュレーション

毎月5万円を15年間積み立てると、元本は900万円です。ここに運用益が複利で乗ると、想定利回りごとに最終資産は次のように変わります。

- 利回り1%:約970万円(運用益→約70万円)

- 利回り3%:約1131万円(運用益→約231万円)

- 利回り5%:約1324万円(運用益→約424万円)

※毎月末に5万円を積み立て、年利を月次換算して複利運用した場合の概算です。税金・手数料・信託報酬は考慮していません。

複利とは、運用で得た利益を再投資し、その利益がさらに利益を生む仕組みです。利回り5%なら、運用益だけで元本の半分近い436万円に達します。長く続けるほど効果は大きくなり、結果的に効率よく資産形成を進められます。

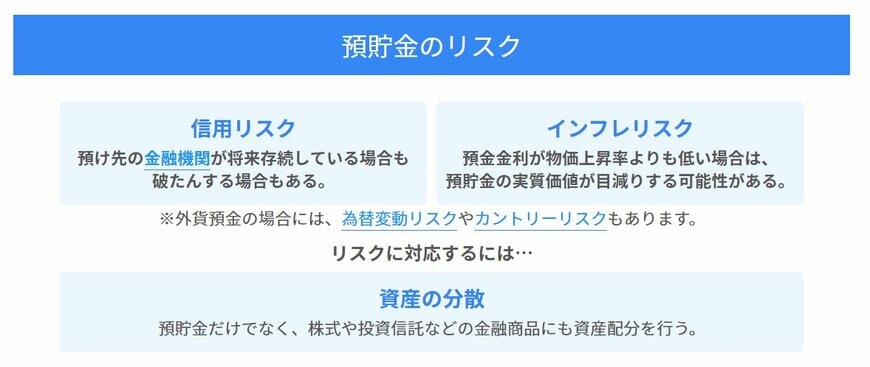

3. 【現金vs株式】それぞれの強みを知って組み合わせる

資産の多くを現金で保有していると、インフレにより実質的に目減りしてしまいます。さまざまなモノやサービスが上昇している昨今において、インフレの威力を実感する場面が増えました。

さらに、昨今のように株価が上昇している局面では、「できるだけ多くのお金を投資に回したい」と考える方がいるかもしれません。

しかし、現金(預貯金)と株式は優劣ではなく、強みの異なる「役割分担」で考えるのが正解です。両者の性質を理解すれば、自分に合った配分が見えてきます。

現金・預貯金の強みは、安全性と流動性の高さです。必要なときに引き出しやすく、急な出費にも対応しやすいメリットがあります。一方で、物価が上がると、額面は同じでも実質的な価値は徐々に落ちていく点に注意が必要です。

株式や株式型の投資信託の強みは、長期的な成長力です。短期的には価格変動によって元本割れするリスクがありますが、幅広く分散された商品であれば、企業や経済の成長を取り込みながら資産の成長を期待できます。インフレ対策になりやすい点も特徴です。

たとえば「すぐ使うお金は現金、当面使わないお金はNISAで株式へ」と役割を分ければ、安全性と成長力を両立できます。

大切なのは、どちらか一方に偏らないことです。現金だけではインフレに負け、株式だけでは値動きに振り回されます。両者を組み合わせ、自分の年齢やリスク許容度に合った比率を探りましょう。