3. 年金を増やす選択肢「繰下げ受給」の仕組みと判断ポイント

3.1 繰下げ受給の仕組み

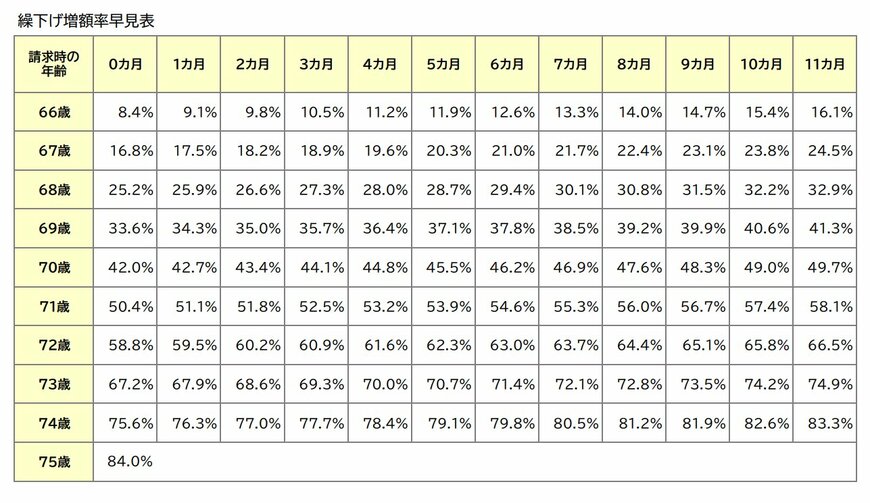

年金の受給開始時期は原則65歳ですが、66歳以降に遅らせることで受給額を増やせます。これが「繰下げ受給」という制度です。2022年4月の法改正により、繰下げの上限が70歳から75歳に拡大されました。

増額率は1カ月あたり0.7%で、75歳まで繰り下げると最大84%の増額となります。例えば、前述のシミュレーションで65歳時点の年金額が月16万円(平均年収500万円のケース)だった場合、75歳まで10年間繰り下げると、月額約29万4400円まで増える計算です。

3.2 繰下げ受給の判断ポイント

繰下げ受給は、長生きするほど総受給額が増える仕組みです。ただし、繰り下げ期間中は無年金となるため、生活費の確保が前提条件です。健康状態や家計の状況によっては、65歳から受給を開始したほうが合理的な場合もあります。

繰下げ受給を選ぶ際の主な確認ポイントは以下の3点です。

- 繰下げ期間中の生活費を他の資産や収入で賄えるか

- 健康上のリスクを踏まえて長期受給が見込めるか

- 加給年金や配偶者の年金との兼ね合いはどうか

自分のケースに合った判断をするためには、まず現在の年金見込み額を正確に把握することが先決です。

4. 自分の年金見込み額をねんきんネットで確認しよう

4.1 ねんきん定期便とねんきんネットの活用

自分の年金見込み額を確認するには、毎年誕生月に届く「ねんきん定期便」とオンラインサービス「ねんきんネット」が活用できます。

ねんきん定期便は毎年誕生月にハガキで送付されます。35歳・45歳・59歳の節目には封書で届き、より詳細な情報が記載されます。50歳未満は加入実績ベースの試算額、50歳以上は将来の見込み額が記載されます。

4.2 今すぐねんきんネットにアクセスする

ねんきんネットでは、加入記録の確認や将来の年金額のシミュレーションをいつでも行えます。ハガキの到着を待たずに年金情報を確認できるため、早めの登録が有効です。

本記事で紹介した年収別シミュレーションはあくまで目安です。実際の受給額は加入期間中の標準報酬月額や賞与の実績によって変わります。老後の資金計画を具体化するためにも、まずはねんきんネットにアクセスして自分の現在の記録と見込み額を確認してください。

年金額に疑問がある場合は、最寄りの年金事務所やねんきんダイヤル(0570-05-1165)に問い合わせてください。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「公的年金シミュレーター」

- 日本年金機構「老齢年金の繰下げ受給」

- 日本年金機構「ねんきん定期便について」

- 日本年金機構「ねんきんネット」

- 日本年金機構「ねんきんダイヤル(年金相談に関する一般的なお問い合わせ)」

苛原 寛