2026年4月から、公的年金の支給額が改定されました。

国民年金の満額は月7万608円、厚生年金と国民年金を合わせた平均月額は15万289円となっています。現役世代にとって、老後の年金がいくらになるかは、資産形成を考えるうえで欠かせない情報です。

しかし、年金額は加入期間中の平均年収によって大きく変わります。「自分の年収ならいくら受け取れるのか」を把握していない人は少なくありません。また、受給額を増やす手段として「繰下げ受給」という制度がありますが、その仕組みを正確に理解している人も多くはありません。

そこで本記事では、2026年度の年金額をもとに、平均年収200万円~900万円別の受給額シミュレーションと、繰下げ受給の仕組みを解説します。自分の年金額の目安を把握し、老後の資金計画の参考にしてみてください。

1. 厚生年金と国民年金の制度概要と2026年度の平均月額

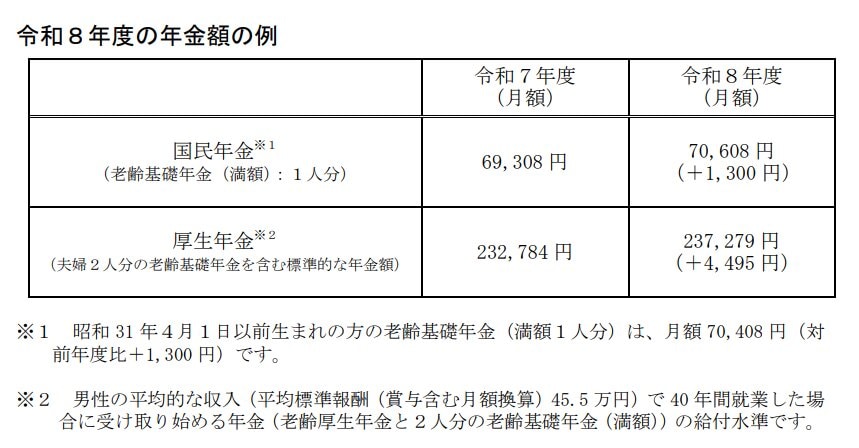

1.1 公的年金の2本立て構造と2026年度の改定額

公的年金制度は「2階建て」と呼ばれる構造になっています。1階部分が国民年金(基礎年金)で、20歳以上60歳未満の全員が加入します。2階部分が厚生年金で、会社員や公務員が上乗せで加入する仕組みです。

2026年度の年金額改定では、国民年金の満額が月7万608円となりました。前年度比では1300円の増額です。また、厚生年金の標準モデル(夫が平均的収入で40年就業、妻が専業主婦の夫婦2人分)は月23万7279円となっています。

1.2 厚生年金・国民年金の平均月額

厚生年金(国民年金分を含む)の平均受給月額は15万289円となっています。ただし、この数値は男女合算の平均であり、加入期間や在職中の収入水準によって個人差が大きく出ます。国民年金のみを受給している人は、平均よりも低い水準にとどまるケースも多くあります。

自分が将来いくら受け取れるかを知るためには、実際の加入記録と収入水準を反映した試算が必要です。ここからは年収別のシミュレーション結果を紹介します。