5. 65歳になってからでは遅い可能性も。「繰上げ・繰下げ受給」は現役時代の知識がカギ

公的年金の受け取り開始は「原則65歳」ですが、ご自身のライフプランに合わせて受け取り時期をずらすことができる制度があります。

それが「繰上げ受給」と「繰下げ受給」です。

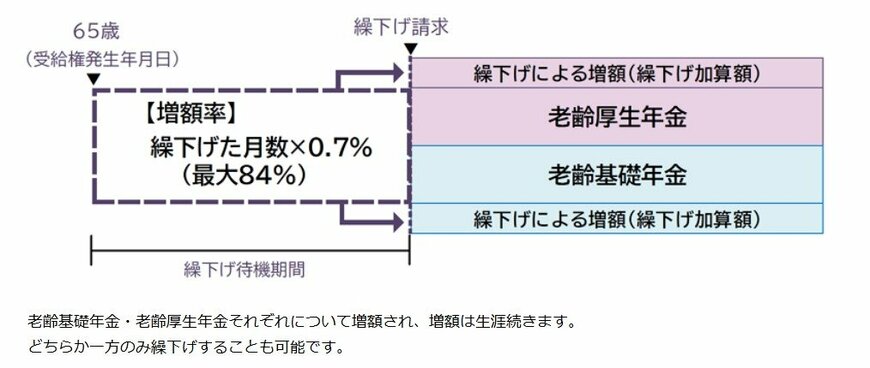

5.1 繰下げ受給

- 繰下げ受給(遅くもらう): 66歳〜最長75歳まで受け取りを遅らせることで、1カ月につき0.7%、最大で84%年金額が増額されます。

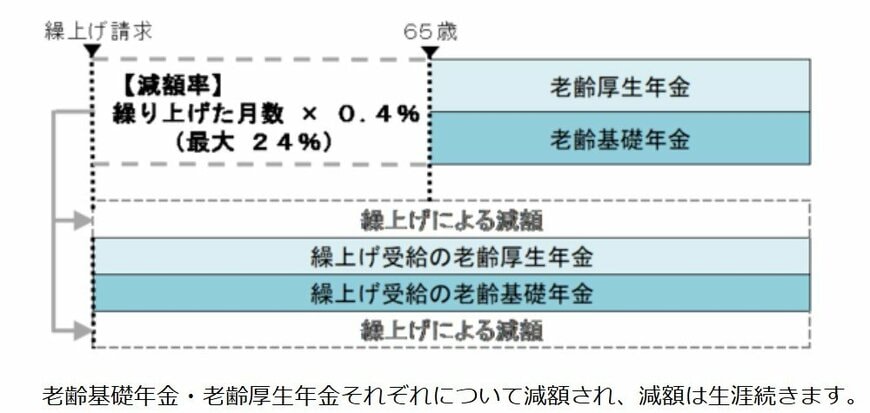

5.2 繰上げ受給

- 繰上げ受給(早くもらう): 60歳から前倒しで受け取れますが、1カ月につき0.4%、最大で24%年金額が減額されます。

一度決めた増減率は、一生涯変わりません。

5.3 【要注意】繰下げ受給の落とし穴と死亡時のリスク

こうした制度は、65歳を迎えてから検討を始めても、十分な恩恵を受けられない可能性があります。

たとえば、将来の受給額を増やそうと「70歳まで繰り下げる」ことを検討した場合、当然、65歳から70歳までの5年間は年金を受け取れない「無収入の期間」が生じます。

この期間の生活費を「働き続けて給与でカバーする」のか、あるいは「それまでに準備した貯蓄を取り崩す」のか。

現役世代のうちにあらかじめ制度を理解し、「何歳まで働くか」「老後資金をどのように準備するか」を逆算して計画を立てておくことが、制度のメリットを最大限に生かすための重要なポイントとなります。

また、年金を受け取る前(待機中)に亡くなってしまった場合のリスクも理解しておく必要があります。本人が亡くなった場合、遺族が代わって繰下げ請求を行うことはできません。

この場合、遺族からの請求により、65歳時点の年金額で計算された過去分の年金が「未支給年金」として遺族に一括で支払われます。

しかし、年金には「5年」という時効が存在します。例えば72歳で亡くなり遺族が請求した場合、65歳から67歳までの2年分の年金は時効により消滅してしまうリスクがある点には、十分に注意が必要です。