いわゆる「団塊ジュニア世代」である筆者。最近、同窓会や女子会などに参加すると、話題の変化に驚かされます。

かつては仕事や子どもの進学といったテーマが中心でしたが、50歳を過ぎた今、集まれば「親の介護」と「自分たちの年金」の話題で持ちきりになることも少なくありません。

「私たちは将来、いくら年金をもらえるのだろうか」

「現在の生活水準を、老後も維持できるのだろうか」

そんな切実な不安を口にする友人も多くいます。

公的年金の支給額は賃金や物価を考慮して毎年見直されますが、少子高齢化を背景に「マクロ経済スライド」という調整機能が働き、将来的な受給額の伸びが物価上昇に追いつかない(実質的に目減りする)リスクも指摘されています。

本記事では、厚生労働省の最新データをもとに、シニア世代のリアルな年金受給額とそこに生じている「格差」にフォーカス。

現役世代のうちに知っておきたい「年金の増やし方」や「現役世代を支える年金の重要な機能」についても解説します。

1. 【基礎知識】日本の年金制度は「2階建て構造」

最初に、年金制度の基本的なしくみについておさらいしておきましょう。日本の年金制度は、次のような「2階建て構造」と呼ばれています。

- 1階部分(国民年金):日本に住む20歳以上60歳未満のすべての人が加入する、年金のベース部分。

- 2階部分(厚生年金):会社員や公務員などが、国民年金に上乗せして加入する部分。

まずは、厚生労働省年金局の最新資料「令和6年度 厚生年金保険・国民年金事業の概況」から、ベースとなる「国民年金」の平均月額を見ていきます。

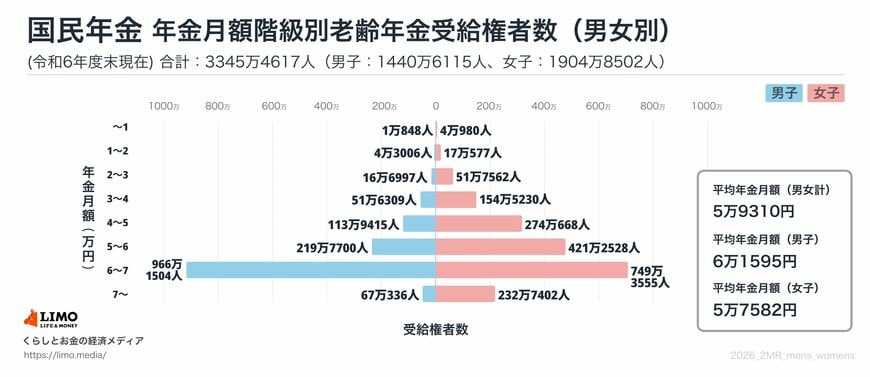

1.1 国民年金(老齢基礎年金)の平均月額

- 全体…5万9310円(男性…6万1595円、女性…5万7582円)

国民年金は納付した期間に応じて給付額が決まるため、性別や現役時代の収入による大きな差は生じません。

続いて、本記事の主題である上乗せ部分「厚生年金」について見ていきましょう。

2. 厚生年金の「シニア格差」。男性の平均月額16.9万円に対し、女性は?

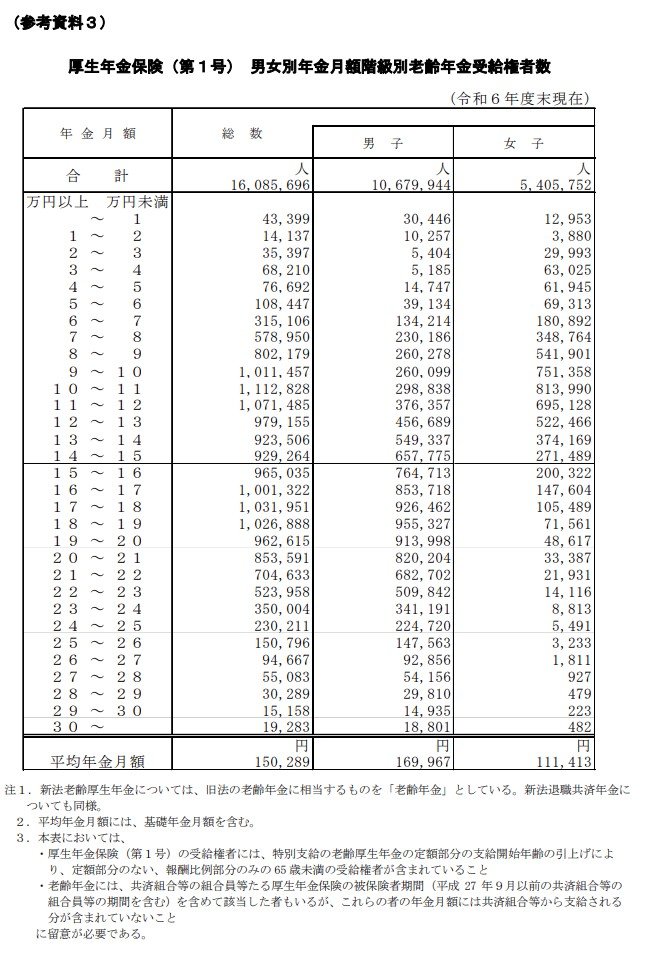

引き続き同資料より、厚生年金(第1号)の年金月額についてみていきます。

※以下の金額には、1階部分の基礎年金(国民年金)も含まれています。

2.1 厚生年金保険(第1号)・平均月額

- 男女全体平均:15万289円

厚生年金の場合、現役時代の「収入」と「加入期間」に応じた保険料を納付するため、老後の受給額には大きな差が生まれます。現在のシニア世代の受給額分布を男女別に比較してみましょう。

2.2 男女別:厚生年金保険(第1号)

4/9

厚生年金保険(第1号) 男性

- 平均年金月額:16万9967円

受給額分布:男性(計:1067万9944人)

- ~5万円未満:6万6039人(0.6%)

- 5万~10万円未満:92万3911人(8.7%)

- 10万~15万円未満:233万8996人(21.9%)

- 15万~20万円未満:441万4218人(41.3%)

- 20万~25万円未満:257万8659人(24.1%)

- 25万~30万円未満:33万9320人(3.2%)

- 30万円以上:1万8801人(0.2%)

男性のボリュームゾーンは「15万~20万円未満」で、男性全体の約4割がこの受給額帯に収まっています。

一方で、女性の受給額事情はどのようになっているのでしょうか。

厚生年金保険(第1号) 女性

- 平均年金月額:11万1413円

受給額分布:女性(計:540万5752人)

- ~5万円未満:17万1796人(3.2%)

- 5万~10万円未満:189万2228人(35.0%)

- 10万~15万円未満:267万7242人(49.5%)

- 15万~20万円未満:57万3593人(10.6%)

- 20万~25万円未満:8万3738人(1.5%)

- 25万~30万円未満:6673人(0.1%)

- 30万円以上:482人(0.01%)

女性の場合、約半数(49.5%)が「10万~15万円未満」の受給額帯に集中しています。

平均額でみると男女で約6万円の差があり、ひと月の受給額が20万円以上の人は男性で約27.5%いるのに対し、女性は約1.7%にとどまります。

逆に「月10万円未満」の割合は、男性で約9.3%、女性で約38.2%となっており、老後の収入において大きな「格差」が存在していることがわかります。

3. 働き方でこんなに違う!ライフコース別「5つの年金パターン」

厚生年金の受給額は「現役時代の働き方」に大きく左右されます。

厚生労働省が公表している「多様なライフコースに応じた年金額(概算)」をもとに、より現実に即した5つのモデルケースを見てみましょう。ご自身の経歴に近いパターンはどれでしょうか。

3.1 【パターン1】会社員経験が長い男性(厚生年金が中心)

想定:平均年収約610万円(月額換算50万9000円)で約40年間就業

- 年金月額の目安: 17万6793円

(内訳:基礎年金 6万9951円 + 厚生年金 10万6842円)

3.2 【パターン2】自営業・フリーランスの男性(国民年金が中心)

想定:厚生年金への加入期間が約7年と短く、大部分が国民年金の加入期間

- 年金月額の目安: 6万3513円

(内訳:基礎年金 4万8896円 + 厚生年金 1万4617円)

3.3 【パターン3】キャリアを重ねた女性(厚生年金が中心)

想定:平均年収約427万円(月額換算35万6000円)で33年間就業

- 年金月額の目安: 13万4640円

(内訳:基礎年金 7万1881円 + 厚生年金 6万2759円)

3.4 【パターン4】自営業として働いた女性(国民年金が中心)

想定:厚生年金への加入期間が約6年と短い

- 年金月額の目安: 6万1771円

(内訳:基礎年金 5万3119円 + 厚生年金 8652円)

3.5 【パターン5】専業主婦の期間が長い女性(第3号被保険者が中心)

想定:扶養内でパートタイマーとして働いた期間が長い

- 年金月額の目安: 7万8249円

(内訳:基礎年金 6万9016円 + 厚生年金 9234円)

注目すべきは、同じように年齢を重ねても、会社員として厚生年金に加入していた期間の長さによって、将来の受給額に月10万円以上の差が生まれる可能性がある点です。

特にパターン2・4・5に該当する、自営業や専業主婦(主夫)、フリーランス期間が長かった方は、想定以上に年金が少ない可能性があるため、早めに公的年金以外の収入源を確保していくことがより重要になります。

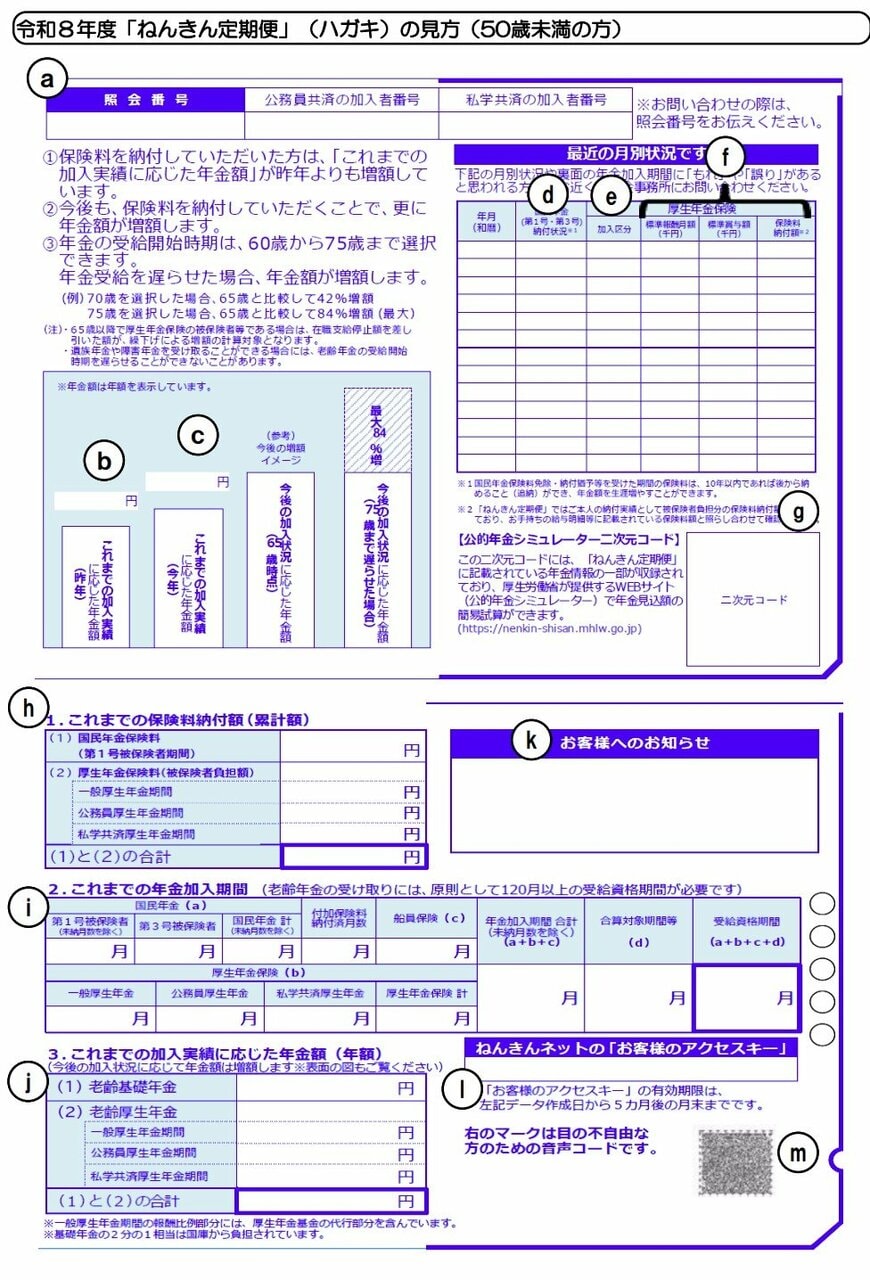

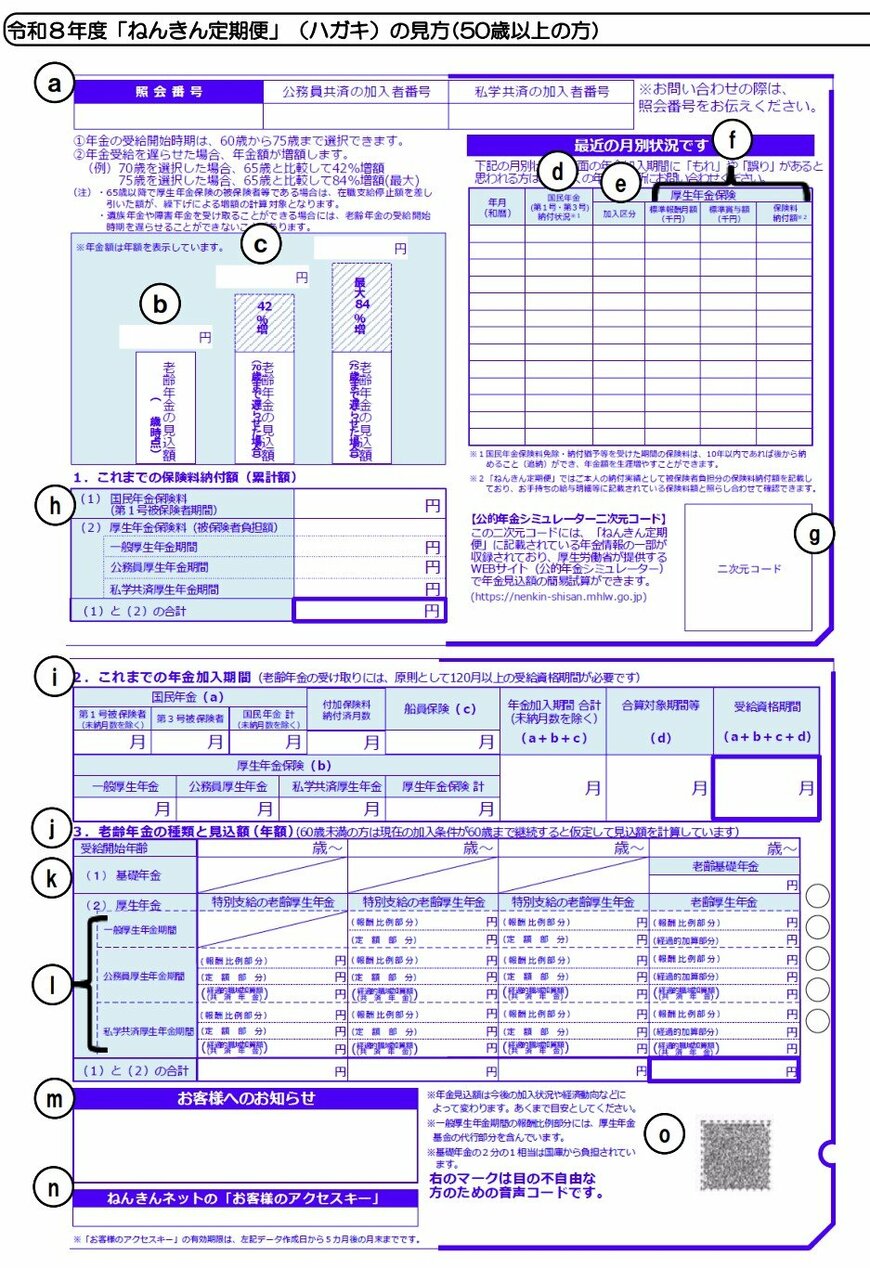

4. 50歳を境に記載内容が変わる「ねんきん定期便」を活用して老後に備える

厚生年金の受給額は、現役時代の働き方や収入に大きく左右されます。

過去に会社員としての期間があっても、長期間専業主婦であったり、パートやフリーランスとして働いていたりする場合、想定以上に年金が少ない可能性があります。

そこでぜひ活用したいのが、毎年の誕生月に届く「ねんきん定期便」です。

実は、ねんきん定期便は50歳を境に記載内容が大きく変わります。

4.1 50歳未満の人に送られる「ねんきん定期便」

50歳未満の場合:「これまでの加入実績に応じた年金額(今受給した場合の年金額)」が記載されています。

4.2 50歳以上の人に送られる「ねんきん定期便」

50歳以上の場合:現在の加入条件のまま60歳まで保険料を納め続けたと仮定した「65歳から受け取れる年金見込額」が記載されており、より現実的な老後の収入見込みが確認できます。

現役世代のうちに自身の年金見込額を把握し、資金不足に気づくことができれば、老後に向けて計画的に対策をとることが可能です。

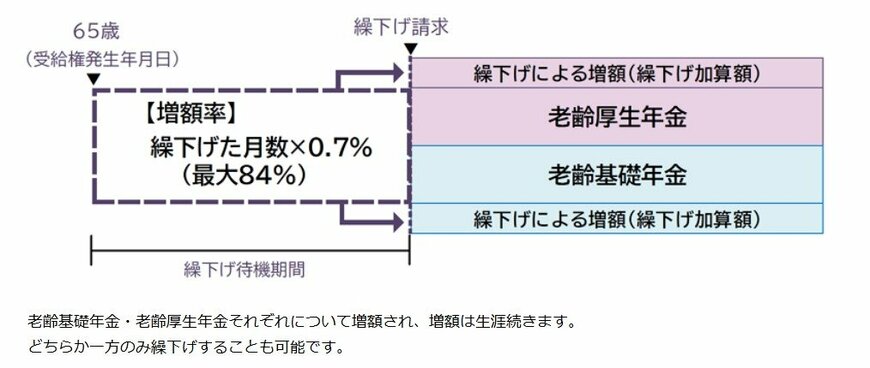

5. 65歳になってからでは遅い可能性も。「繰上げ・繰下げ受給」は現役時代の知識がカギ

公的年金の受け取り開始は「原則65歳」ですが、ご自身のライフプランに合わせて受け取り時期をずらすことができる制度があります。

それが「繰上げ受給」と「繰下げ受給」です。

5.1 繰下げ受給

- 繰下げ受給(遅くもらう): 66歳〜最長75歳まで受け取りを遅らせることで、1カ月につき0.7%、最大で84%年金額が増額されます。

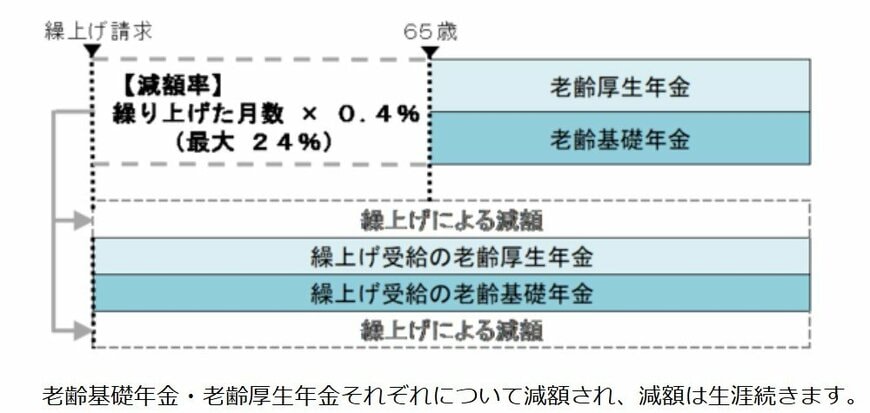

5.2 繰上げ受給

- 繰上げ受給(早くもらう): 60歳から前倒しで受け取れますが、1カ月につき0.4%、最大で24%年金額が減額されます。

一度決めた増減率は、一生涯変わりません。

5.3 【要注意】繰下げ受給の落とし穴と死亡時のリスク

こうした制度は、65歳を迎えてから検討を始めても、十分な恩恵を受けられない可能性があります。

たとえば、将来の受給額を増やそうと「70歳まで繰り下げる」ことを検討した場合、当然、65歳から70歳までの5年間は年金を受け取れない「無収入の期間」が生じます。

この期間の生活費を「働き続けて給与でカバーする」のか、あるいは「それまでに準備した貯蓄を取り崩す」のか。

現役世代のうちにあらかじめ制度を理解し、「何歳まで働くか」「老後資金をどのように準備するか」を逆算して計画を立てておくことが、制度のメリットを最大限に生かすための重要なポイントとなります。

また、年金を受け取る前(待機中)に亡くなってしまった場合のリスクも理解しておく必要があります。本人が亡くなった場合、遺族が代わって繰下げ請求を行うことはできません。

この場合、遺族からの請求により、65歳時点の年金額で計算された過去分の年金が「未支給年金」として遺族に一括で支払われます。

しかし、年金には「5年」という時効が存在します。例えば72歳で亡くなり遺族が請求した場合、65歳から67歳までの2年分の年金は時効により消滅してしまうリスクがある点には、十分に注意が必要です。

5.4 【要注意】繰上げ受給にも知っておくべきリスクが

一方で、早く受け取れる「繰上げ受給」にもいくつか注意点があります。最大の注意点は、一度繰上げをすると減額された年金額が一生涯続き、あとから変更や取り消しができない点です。

さらに、以下のような制約が生じることも知っておく必要があります。

原則セットで繰上げが必要

繰下げ受給は基礎年金と厚生年金を別々に選択できますが、繰上げ受給は原則として両方を同時に行わなければなりません。

障害基礎年金や寡婦年金が受け取れなくなる

繰上げ受給後に重い病気やケガをしても、原則として障害基礎年金を請求できなくなります。また、寡婦年金も受給できなくなります。

国民年金の任意加入や追納が不可に

60歳以降も保険料を納めて将来の年金額を増やす「任意加入」や、過去の未納分を納める「追納」ができなくなります。

繰上げ・繰下げのどちらを選ぶにしても、制度のメリット・デメリットを現役世代のうちから理解し、ご自身のライフプランに合った選択を事前にシミュレーションしておくことが、老後の安心につながります。

6. 年金はシニア世代だけのものではありません。現役世代から関心を持つことが大切です

「年金=老後のための資金」というイメージが強いかもしれませんが、それは年金制度の一側面にすぎません。

公的年金には、現役世代である私たちが病気やケガで重い障害を負ってしまったときに生活を支える「障害年金」や、一家の働き手が亡くなってしまったときに残された家族の暮らしを守る「遺族年金」という、現役世代の「万が一」をカバーする重要な保険機能も備わっています。

また、老後の備えを考える上で忘れてはならないのが、「提示される年金額はあくまで『額面』であり、実際にはそこから介護保険料や税金などが引かれ、手取り額は額面の85〜90%程度になる」という現実です。

将来の受給額への不安から年金制度を敬遠するのではなく、ご自身や家族の現在の生活、そして未来を守るための「おおきな保障」として関心を持つことが大切です。

ねんきん定期便などを活用してご自身の状況(額面ではなく手取りの目安)を把握し、健康なうちは長く働くことや、NISAを活用した資産形成など、今日からできる「生活防衛」を始めてみてはいかがでしょうか。