2026年も7月に入り、夏を感じる季節となりました。この時期は、夏のボーナスなど、家計に関わる話題が増える一方で、セカンドライフの資金計画について改めて考える方も多いのではないでしょうか。

特に、老後の生活を支える大切な収入源である公的年金については、「自分は一体いくらもらえるのだろう」「周りの人はどのくらい受給しているのだろう」といった疑問や不安を感じることもあるかもしれません。

日々、金融メディアの記者として年金や社会保障のデータと向き合っていると、漠然とした老後不安をなくすには「客観的な数字」を知ることが最も重要だと実感します。

この記事では、最新の公的資料などを参考にしながら、日本の公的年金制度の基本である「2階建て」の仕組みから、国民年金と厚生年金の平均受給額の実態を詳しく解説します。

さらに、現役時代の働き方によって年金額がどう変わるのか、具体的なモデルケースを交えて紐解いていきます。 ご自身の将来の年金額をイメージする一助として、ぜひ最後までご覧ください。

1. 日本の公的年金の「2階建て」構造とは

日本の公的年金制度は、「国民年金」と「厚生年金」から成り立っており、下の図のように「2階建て」の構造をしています。

1.1 1階部分:国民年金(基礎年金)の概要

はじめに、構造の1階部分にあたる「国民年金」についてご説明します。

国民年金制度は、原則として日本国内に住む20歳以上60歳未満のすべての人が加入対象です。

国民年金保険料は全国で一律となっており、毎年度見直しが行われます。

参考までに、2026年度の月額保険料は1万7920円です。

40年間、保険料をすべて納付した方は、65歳から満額の老齢基礎年金(2026年度で月額7万608円)を受け取ることができます。

保険料の未納期間がある場合は、その期間に応じて年金額が減額される仕組みになっています。

1.2 2階部分:厚生年金の仕組み

次に、2階部分に位置づけられる厚生年金制度について見ていきましょう。

厚生年金に加入できるのは、会社員や公務員のほか、特定適用事業所で働くパートタイマーなど、一定の要件を満たした方々です。

厚生年金は単独で加入するのではなく、国民年金に上乗せして加入する形になるため、「2階建て」と呼ばれています。

国民年金とは異なり、厚生年金の保険料は給与水準に応じて決まるため、収入が高いほど保険料も高くなります。

ただし、保険料には上限が設定されており、一定以上の収入がある方は同額の保険料となります。

将来受け取る年金額は、厚生年金への加入期間や納めた保険料額によって決まるため、受給額は人それぞれ異なるのが大きな特徴です。

2. 2026年度版:年金の支給日カレンダー

公的年金は、原則として偶数月の15日に支給されます。

もし15日が土日や祝日にあたる場合は、その直前の平日に前倒しで支給されます。

年金は後払い方式が採用されており、支給月の前月までの2ヶ月分がまとめて支払われる仕組みです。

2026年度における年金の支給日と、それぞれの支給対象月を確認してみましょう。

2.1 支給日と対象月の具体的なスケジュール

- 2026年4月15日:2026年2月・3月分

- 2026年6月15日:2026年4月・5月分

- 2026年8月14日:2026年6月・7月分

- 2026年10月15日:2026年8月・9月分

- 2026年12月15日:2026年10月・11月分

- 2027年2月15日:2026年12月・2027年1月分

例えば、2026年10月15日の支給日には、2026年8月と9月の2ヶ月分の年金が一度に口座へ支給されることになります。

毎月給与を受け取っていた現役時代とはお金の入り方が変わるため、家計管理のサイクルも見直す必要があるかもしれません。

3. 厚生年金と国民年金の平均受給額と分布

多くの方が気になるのが、「厚生年金」と「国民年金」を実際にいくら受け取っているのか、という点でしょう。

ここでは、厚生労働省の資料を基に、60歳から90歳以上までの全受給者を対象とした「平均年金月額」と「受給額の分布」をご紹介します。

3.1 厚生年金の平均月額:男女差はどのくらい?

- 〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

3.2 厚生年金受給額の分布状況(1万円ごと)

- ~1万円:4万3399人

- 1万円以上~2万円未満:1万4137人

- 2万円以上~3万円未満:3万5397人

- 3万円以上~4万円未満:6万8210人

- 4万円以上~5万円未満:7万6692人

- 5万円以上~6万円未満:10万8447人

- 6万円以上~7万円未満:31万5106人

- 7万円以上~8万円未満:57万8950人

- 8万円以上~9万円未満:80万2179人

- 9万円以上~10万円未満:101万1457人

- 10万円以上~11万円未満:111万2828人

- 11万円以上~12万円未満:107万1485人

- 12万円以上~13万円未満:97万9155人

- 13万円以上~14万円未満:92万3506人

- 14万円以上~15万円未満:92万9264人

- 15万円以上~16万円未満:96万5035人

- 16万円以上~17万円未満:100万1322人

- 17万円以上~18万円未満:103万1951人

- 18万円以上~19万円未満:102万6888人

- 19万円以上~20万円未満:96万2615人

- 20万円以上~21万円未満:85万3591人

- 21万円以上~22万円未満:70万4633人

- 22万円以上~23万円未満:52万3958人

- 23万円以上~24万円未満:35万4人

- 24万円以上~25万円未満:23万211人

- 25万円以上~26万円未満:15万796人

- 26万円以上~27万円未満:9万4667人

- 27万円以上~28万円未満:5万5083人

- 28万円以上~29万円未満:3万289人

- 29万円以上~30万円未満:1万5158人

- 30万円以上~:1万9283人

厚生労働省年金局『令和6年度 厚生年金保険・国民年金事業の概況』によると、厚生年金の平均月額は全体で15万289円です。

男女別に見ると、男性が16万9967円、女性が11万1413円となり、約6万円の差があることがわかります。

3.3 国民年金の平均月額と受給額の分布

- 〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

3.4 国民年金受給額の分布状況(1万円ごと)

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

厚生労働省年金局『令和6年度 厚生年金保険・国民年金事業の概況』によると、国民年金の平均月額は全体で5万9310円でした。

男女別では、男性が6万1595円、女性が5万7582円という結果です。

受給額の分布を見ると、「6万円以上~7万円未満」の層が最も多く、多くの方が満額に近い年金額を受け取っていることがうかがえます。

4. 働き方で変わる?ライフコース別の年金受給額モデル

年金の受給額は個人差が大きいため、平均額だけでは実態が見えにくい部分があります。

「将来、自分はどのくらいの年金を受け取れるのだろう」と考える際の参考として、ここではライフコースごとの年金額の目安をご紹介します。

厚生労働省が2026年1月23日に公表した『令和8年度の年金額改定についてお知らせします』の資料から、具体的なモデルを見ていきましょう。

この資料では、年金の加入経歴を5つのパターン(男性2つ、女性3つ)に分け、それぞれの年金額の概算が示されています。

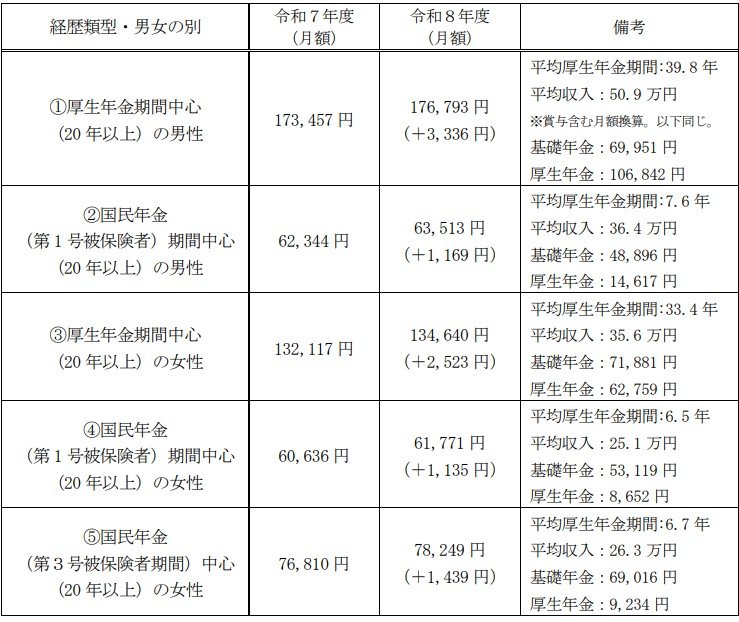

4.1 モデルケース①:厚生年金中心の男性

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

4.2 モデルケース②:国民年金中心の男性

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

4.3 モデルケース③:厚生年金中心の女性

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

4.4 モデルケース④:国民年金中心の女性

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

4.5 モデルケース⑤:第3号被保険者期間が中心の女性

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

これらのモデルケースから、厚生年金の加入期間の長さや現役時代の平均収入が、将来の年金月額に大きく影響することがわかります。

特に、現役時代に国民年金と厚生年金のどちらを主として加入していたかによって、老後の受給額に大きな差が生まれることが見て取れます。

5. 国民年金の受給額を増やす「付加年金」という選択肢

働き方が多様化する現代において、フリーランスや自営業など、厚生年金に加入しない働き方を選ぶ方も増えています。

しかし、国民年金のみの受給となる場合、老後の年金額は少なくなる傾向にあります。

そこで、国民年金の受給額を増やすための一つの方法として、今回は「付加保険料の納付」について解説します。

付加年金とは、定額の国民年金保険料(2026年度は月額1万7920円)に「付加保険料(月額400円)」を上乗せして支払うことで、将来受け取る年金額を増額できる制度です。

5.1 付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

5.2 付加保険料を納付できないケース

- 国民年金保険料の納付を免除されている方(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金に加入している方

個人型確定拠出年金(iDeCo)と付加年金は、同時に加入することが可能です。

ただし、iDeCoの掛金額によっては併用できない場合もあるため、注意が必要です。

5.3 シミュレーション:40年間付加保険料を納付した場合

仮に、20歳から60歳までの40年間、付加保険料を納付し続けた場合を考えてみましょう。

65歳以降に受け取れる「付加年金額」は、「200円 × 付加保険料納付月数」で計算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間で納付する付加保険料の合計は19万2000円です。

一方で、毎年の年金受給額に9万6000円が上乗せされるため、年金を受け取り始めてから2年間で元が取れる計算になります。

6. まとめ

今回は、公的年金の基本的な仕組みから、国民年金と厚生年金の平均受給額、そしてライフコース別のモデルケースまで幅広く解説しました。

平均額や分布データを見ると、ご自身の状況と比較して安心したり、あるいは今後の備えについて考えを巡らせたりした方もいらっしゃるかもしれません。

特に、現役時代の働き方が老後の年金額に大きく影響することは、改めて認識しておきたい重要なポイントです。

年金はセカンドライフの経済的な基盤となるものです。

ご自身の年金記録を「ねんきんネット」で確認したり、今回ご紹介した付加年金のような制度の活用を検討したりと、具体的なアクションを起こしてみてはいかがでしょうか。

まずはご自身の状況を正確に把握することから、豊かな老後生活に向けた第一歩を踏み出してみるのがおすすめです。