各種給付金や支援制度の対象となることが多い「住民税非課税世帯」。

非課税に当てはまる要件は、収入の種類や家族構成、住んでいる地域などの条件によって細かく異なります。

今回は、住民税非課税世帯の要件や年収ボーダーラインについてやさしく解説します。

自治体独自の支援制度例も紹介するため、ぜひ参考にしてください。

1. そもそも「住民税非課税世帯」とは?

まずは、住民税非課税世帯の基本をおさらいしましょう。

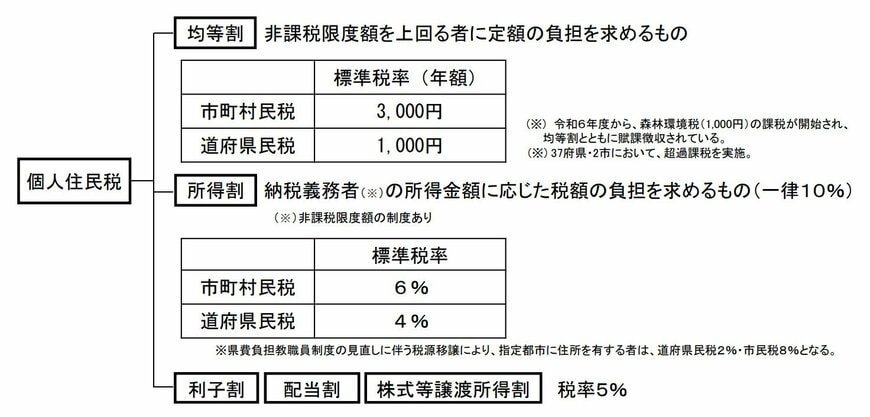

「住民税非課税世帯」とは、世帯に属する全員が「住民税非課税」に該当する世帯のことです。

また、「住民税非課税」とは、個人住民税の均等割・所得割の両方が課税されていない状態を指します。

「均等割」は一定以上の所得がある人に一律で課される税金であるのに対し、「所得割」は前年の所得金額に応じて課される税金です。

次に、「住民税非課税」に該当する人の要件を見ていきましょう。

2. 「住民税非課税」に該当する要件は地域ごとに異なる

住民税非課税に該当するのは、3つの要件のいずれかに当てはまる場合です。

- 生活保護法の規定による生活扶助を受けている人

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下である人

- 前年の合計所得金額が自治体により定められた基準額を下回っている人

3つめの前年の所得に関する要件は、地域ごとに異なります。

たとえば、東京23区では以下のように定められています。

・同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者または扶養親族がいない場合

45万円以下

※扶養親族は、年齢16歳未満の者及び地方税法第314条の2第1項第11号に規定する控除対象扶養親族に限る

ただし、この所得基準は、年金や給与から必要経費を差し引いた金額です。

では、非課税世帯に該当する人の「年収」はどの程度なのでしょうか。

次章では、住民税非課税に該当する人の年金・給与のボーダーラインを年収ベースで紹介します。