3. 年金いくらまでが対象?「住民税非課税世帯」となる年収ボーダーラインとは

住民税非課税に該当する年収のボーダーラインは、以下のとおりです。

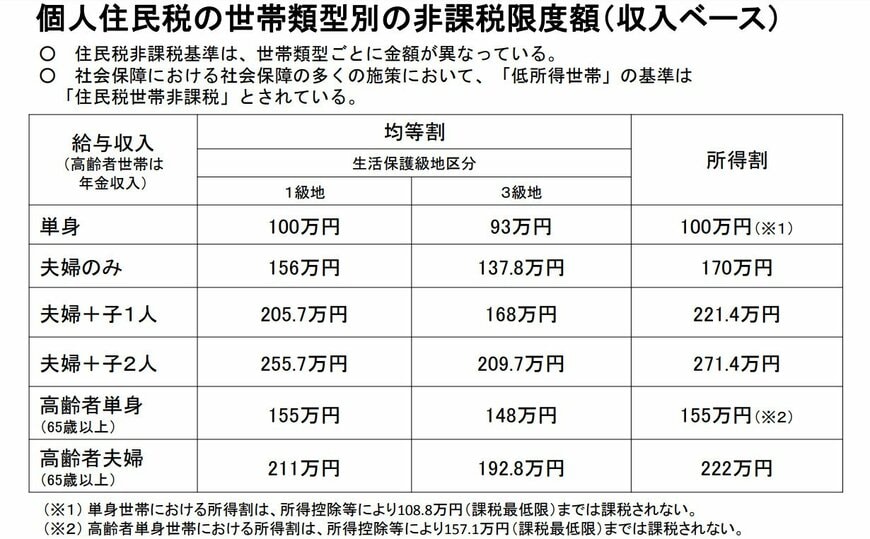

3.1 《東京23区の例》年金収入のみ

- 65歳以上単身世帯:155万円以下

- 65歳以上夫婦世帯:211万円以下

3.2 《東京23区の例》給与収入

- 単身:100万円以下

- 夫婦のみ:156万円以下

- 夫婦+子1人:205万7000円以下

- 夫婦+子2人:255万7000円以下

同じ単身世帯を比較すると、年金収入では155万円以下、給与収入では100万円以下が非課税となるボーダーラインです。

年金には「公的年金等控除」という手厚い控除枠が設けられているため、非課税に該当する条件が緩和されます。