2. 【令和11年度から】給付付き税額控除の本格導入

まずは、給付付き税額控除について、「いつから、誰が対象で、どんな恩恵が受けられるのか」について確認していきましょう。

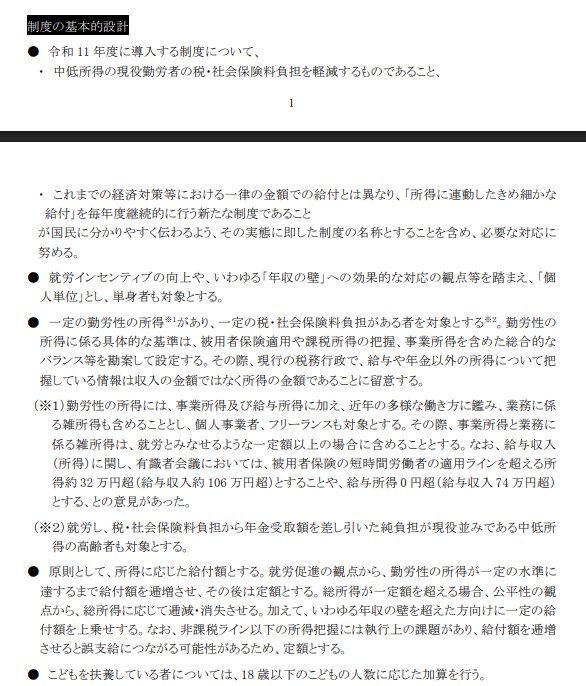

【給付付き税額控除】中間とりまとめ案 制度の基本的設計1/3

2.1 いつから?

令和11年度、つまり2029年度からの本格導入が目標とされています。

「できるだけ早く」という声がある一方で、対象者の所得情報の整備や、制度を動かすためのシステム構築に時間がかかることが理由として挙げられています。法律上の措置は「可及的速やかに」講じるとされています。

2.2 誰が対象?

主な対象は「中低所得の現役勤労者」です。個人単位での給付となり、単身者も対象に含まれます。

具体的には、以下の条件を満たす人が対象となる見通しです。

- 一定の勤労性の所得がある(給与所得、事業所得、業務に係る雑所得)

- 一定の税・社会保険料の負担がある

- 個人事業者やフリーランスも含む

- 就労し、税・社会保険料負担から年金受取額を差し引いた純負担が現役並みの中低所得の高齢者も対象

給与収入の目安として、有識者会議では「約106万円超」または「74万円超」という意見が示されています。

ただし最終的な基準はまだ決まっておらず、今後の検討によります。

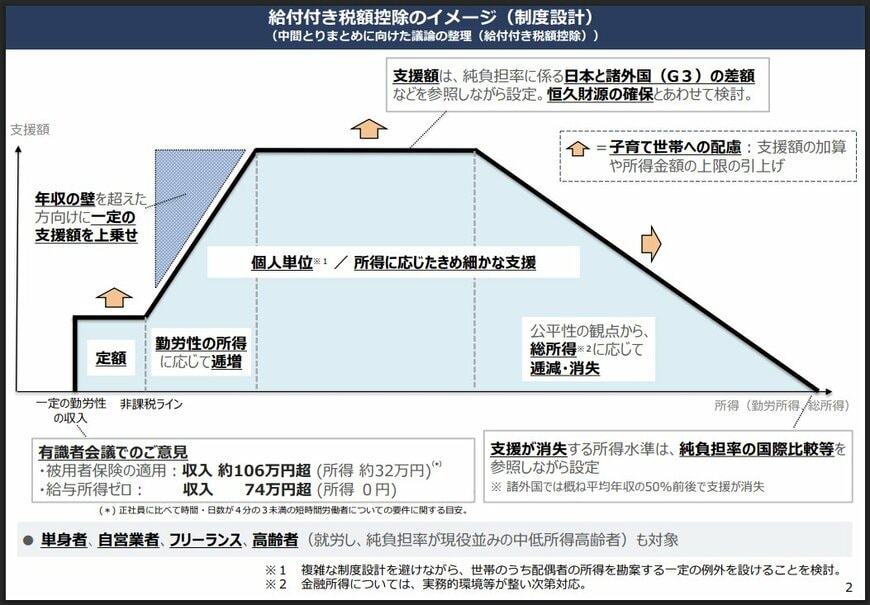

2.3 いくらもらえる?

残念ながら、現時点では具体的な給付額は未定です。財源の確保とあわせて今後検討される予定です。

給付の仕組みとしては以下のような設計が想定されています。

- 所得が一定水準に達するまで給付額を段階的に増やし、その後は定額とする

- 総所得が一定額を超えると、公平性の観点から給付額を段階的に減らし、最終的にはゼロになる

- いわゆる「年収の壁」(106万円・130万円の壁など)を超えた人には、一定の給付上乗せあり

- 18歳以下の子どもの人数に応じた加算あり

一律の給付金とは異なり、「所得に連動したきめ細かな給付」を毎年度継続的に受け取れる新たな制度というのが大きな特徴です。