物価高が続く中、政府が進めてきた「給付付き税額控除」の中間とりまとめ案が2026年6月24日に示されました。

もともと「導入までのつなぎとして食料品の消費税率をゼロ%にする」と政府は示していましたが、さまざまな課題から実現は困難と判断。実際には1%への引き下げにとどまり、その1%相当分は現金給付で補う、という形に落ち着く見通しです。

「いつから始まるの?」「自分は対象になるの?」という点を中心に、中間とりまとめ案の内容をわかりやすく解説します。

※あくまでも現時点の案であり、今後の国会審議等を経て内容が変わる可能性があります。

1. まずおさえておきたい3つのポイント

- 給付付き税額控除の本格導入は令和11年度(2029年度)。それまでの「つなぎ」として、令和9年(2027年)4月から先行措置が始まる。

- 先行措置は2本立て。①食料品の消費税率を1%へ引き下げ(2年間限定)+②中低所得の現役勤労者への現金給付。これにより「食料品の消費税の実質ゼロ化」を実現するとしている。

- 本格制度の具体的な給付額はまだ決まっていない。財源の確保とあわせて今後検討される。

2. 【令和11年度から】給付付き税額控除の本格導入

まずは、給付付き税額控除について、「いつから、誰が対象で、どんな恩恵が受けられるのか」について確認していきましょう。

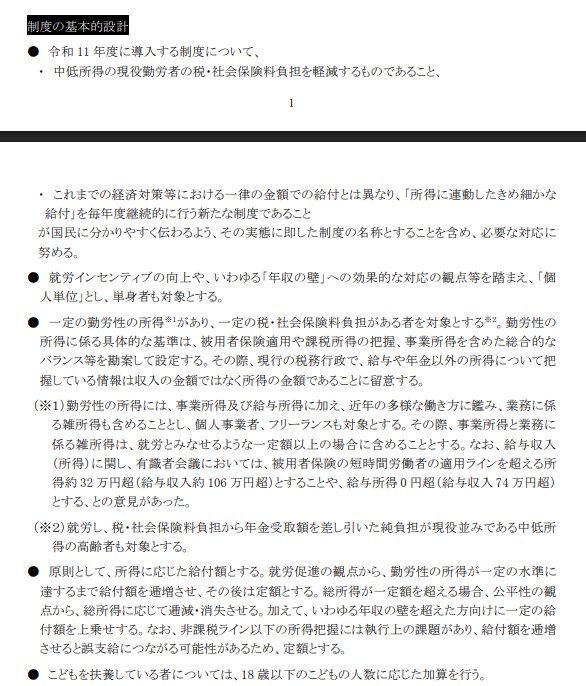

【給付付き税額控除】中間とりまとめ案 制度の基本的設計1/3

2.1 いつから?

令和11年度、つまり2029年度からの本格導入が目標とされています。

「できるだけ早く」という声がある一方で、対象者の所得情報の整備や、制度を動かすためのシステム構築に時間がかかることが理由として挙げられています。法律上の措置は「可及的速やかに」講じるとされています。

2.2 誰が対象?

主な対象は「中低所得の現役勤労者」です。個人単位での給付となり、単身者も対象に含まれます。

具体的には、以下の条件を満たす人が対象となる見通しです。

- 一定の勤労性の所得がある(給与所得、事業所得、業務に係る雑所得)

- 一定の税・社会保険料の負担がある

- 個人事業者やフリーランスも含む

- 就労し、税・社会保険料負担から年金受取額を差し引いた純負担が現役並みの中低所得の高齢者も対象

給与収入の目安として、有識者会議では「約106万円超」または「74万円超」という意見が示されています。

ただし最終的な基準はまだ決まっておらず、今後の検討によります。

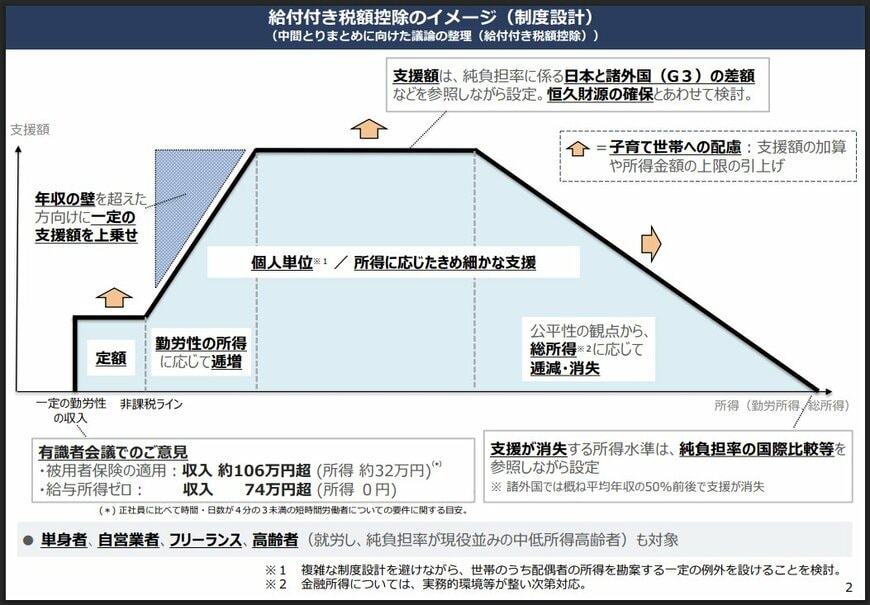

2.3 いくらもらえる?

残念ながら、現時点では具体的な給付額は未定です。財源の確保とあわせて今後検討される予定です。

給付の仕組みとしては以下のような設計が想定されています。

- 所得が一定水準に達するまで給付額を段階的に増やし、その後は定額とする

- 総所得が一定額を超えると、公平性の観点から給付額を段階的に減らし、最終的にはゼロになる

- いわゆる「年収の壁」(106万円・130万円の壁など)を超えた人には、一定の給付上乗せあり

- 18歳以下の子どもの人数に応じた加算あり

一律の給付金とは異なり、「所得に連動したきめ細かな給付」を毎年度継続的に受け取れる新たな制度というのが大きな特徴です。

3. 【令和9年4月〜】2年間限定の「つなぎ」措置

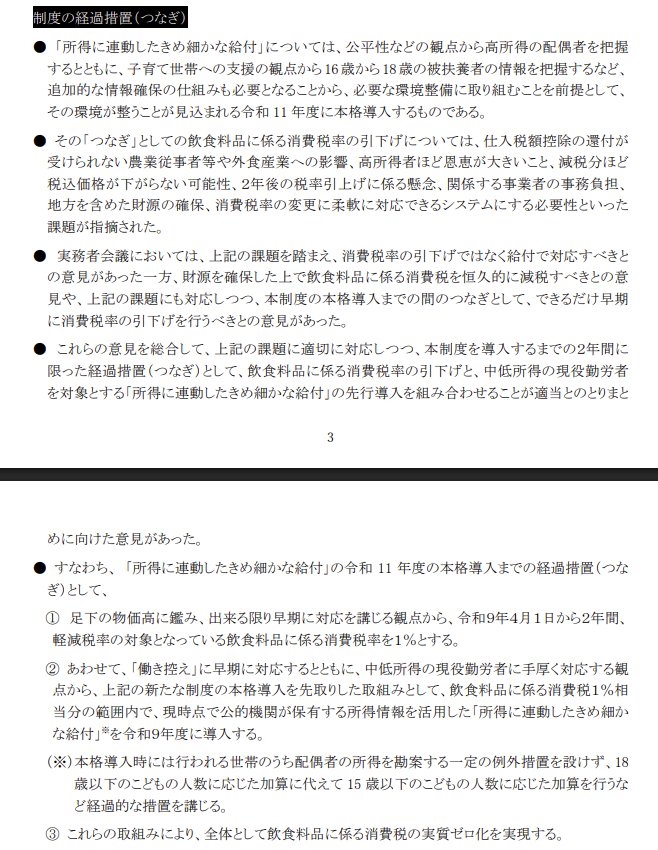

本格導入の令和11年度まで、足元の物価高への対応として2年間の経過措置(つなぎ)が設けられます。

3.1 ①食料品の消費税率を1%に引き下げ

- 開始時期:令和9年4月1日(2027年4月1日)から

- 期間:2年間限定(令和11年度の本格制度導入に合わせて終了)

- 対象:軽減税率の対象となっている飲食料品全般

- 税率:現行の8%(軽減税率)から1%へ引き下げ

「消費税をゼロ%に」という当初の方向性から1%に変更された背景には、仕入税額控除の還付が受けられない農業従事者への影響、高所得者ほど恩恵が大きくなる逆進性の問題、価格転嫁が確実でないこと、事業者の事務負担、財源確保の難しさなど、多くの課題があったためです。

3.2 ②中低所得の現役勤労者への現金給付(先行導入)

- 開始時期:令和9年度(2027年度)に導入

- 対象:中低所得の現役勤労者(本格制度と同様の方向性、ただし経過的な措置あり)

- 給付額:飲食料品の消費税1%相当分の範囲内

- 所得の把握方法:現時点で公的機関がすでに保有している所得情報を活用

本格制度と比べると、配偶者の所得を考慮する例外措置は設けず、子どもへの加算は「15歳以下」(本格制度は18歳以下)で行うなど、一部経過的な措置がとられます。

3.3 ①+②で「消費税の実質ゼロ化」を実現

消費税を1%に引き下げても、表面上は「ゼロ%」ではありません。しかし、中低所得の現役勤労者に対しては現金給付で補うことで、食料品にかかる消費税の実質的なゼロ化を目指すというのが政府の考え方です。

4. 財源はどうなる?

今回の中間とりまとめ案では、財源の具体的な内容については「恒久財源の確保とあわせて検討する」と記されており、現時点では明確に示されていません。給付額の水準も、財源の見通しが立った後に決められる予定です。

法律や制度に関わる事項のため、詳細は今後の政府・国会での議論をご確認ください。

5. まとめ:令和9年4月が当面の注目ポイント

今回の中間とりまとめ案を整理すると、以下のようになります。

- 令和9年(2027年)4月:食料品の消費税が8%→1%に引き下げ(2年間限定)、中低所得の現役勤労者への現金給付も始まる

- 令和11年度(2029年度):「所得に連動したきめ細かな給付」制度が本格スタート

「消費税ゼロ%」という当初の期待とは異なる形となりましたが、給付と組み合わせることで実質的なゼロ化を目指すという方向性が示されました。

物価高が続く中、具体的な給付額や財源については引き続き議論が進む見通しです。今後の動向をしっかりと確認していきましょう。

【免責事項】

- 本記事は、政府の公表資料(中間とりまとめ案)に基づき作成したものであり、制度の最終決定内容を保証するものではありません。

- 制度の詳細や給付額等については、今後変更になる可能性があります。最新情報は関係省庁の公式発表をご確認ください。