日本年金機構より6月17日に「令和8年度税制改正による公的年金等に係る主な改正事項」が公表され、所得税の基礎控除引き上げに伴い、65歳以上で源泉徴収の対象とならない年金額の目安が214万円未満となることが分かりました。

制度の変更に関心が集まる中、2026年度は公的年金額が改定され、前年度より引き上げられました。

一方で、公表されている「標準的な夫婦世帯」の年金額は一定の条件に基づくモデルケースであり、実際の受給額は現役時代の働き方や収入、加入期間などによって大きく変わります。

筆者がこれまで働く世代へ保障と投資のバランスをご提案してきた経験からも、将来に向けた資産形成は、まずご自身の「リアルな年金受給額の目安」を知ることから始まるとお伝えしています。

そこで本記事では、2026年度の年金額改定の内容を確認するとともに、働き方別の年金額の目安や、60歳代から80歳代までの平均受給額を紹介します。モデルケースだけでなく実際の受給状況も参考にすることが大切です。

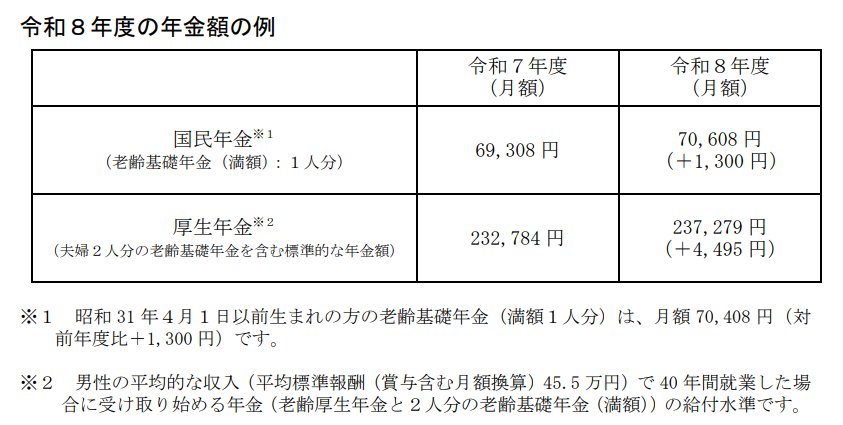

1. 【2026年度 年金額が改定】標準的な夫婦世帯は月23万7279円に

公的年金の支給額は、物価や賃金の変化を反映し、毎年度見直しが行われます。

ここでは、2026年4月から適用された年金額の改定内容を見ていきましょう。

2026年度は、国民年金(基礎年金)が前年度比1.9%、厚生年金(報酬比例部分)が2.0%引き上げられました。

1.1 2026年度の年金額の例

- 国民年金(老齢基礎年金(満額):1人分):7万608円(+1300円)

- 厚生年金:23万7279円(夫婦2人分)(+4495円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額7万408円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

1.2 増額分が反映される支給日

公的年金は、偶数月の15日(土日祝日の場合は直前の平日)に、前月までの2カ月分がまとめて支給されます。

そのため、今回の改定は2026年6月に支給された4月分・5月分の年金から反映されています。

2. 年金額は何で決まる?受給額を左右する3つのポイント

2026年度の「標準的な夫婦世帯」の年金額は月23万7279円と公表されていますが、この金額は一定の条件を満たしたモデルケースであり、実際の受給額は人によって大きく異なります。

年金額に影響する主なポイントは、「厚生年金への加入期間」「現役時代の収入」「加入していた年金制度」の3つです。

厚生年金は、会社員や公務員などが国民年金に上乗せして加入する制度であり、加入期間が長いほど、また現役時代の収入が高いほど受給額は増える傾向があります。

一方、自営業やフリーランスなど国民年金への加入が中心だった人は、厚生年金の上乗せ部分が少ない、あるいはないため、受給額は比較的低くなることがあります。

このように、同じ年齢であっても、働き方や加入状況が異なれば、将来受け取る年金額にも大きな差が生まれます。

そのため、公表されているモデル年金だけを参考にするのではなく、自分の働き方に近いケースを確認することが大切です。

次章では、厚生労働省が公表した「多様なライフコースに応じた年金額」をもとに、働き方別の5つのモデルケースを見ながら、どの程度の差が生じるのかを確認していきましょう。