退職後の暮らしを想像する際、「自分の年金は結局いくらもらえるのか?」「今の備えで本当に足りるのだろうか?」と、ふと不安になることはありませんか?

筆者自身、金融メディアの編集者として日々さまざまな一次データと向き合い、また家族の介護に携わるなかで、こうした「お金とくらし」に対する切実な声に数多く触れてきました。

今年の年金額については、2026年1月23日に厚生労働省より「令和8年度の年金額改定についてお知らせします」が公表され、国民年金(基礎年金)が前年度比1.9%、厚生年金(報酬比例部分)が同2.0%引き上げられることが決まりました。

年金が増額されるのは嬉しいニュースですが、私たちの生活を振り返ると物価の上昇も続いており、「本当に年金だけで暮らしていけるのかな」と心配になる方もいらっしゃると思います。

実際、2026年2月総務省から公表された「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を見ても、シニア世帯の多くが毎月の家計に赤字を抱え、貯蓄を取り崩しながら生活しているリアルな実態が浮かび上がってきます。

そこで本記事では、「平均年収600万円」で「40年間」会社員として勤務した場合をモデルに、将来受け取れる厚生年金の目安を具体的に計算していきます。あわせて、最新の家計調査データをもとにリタイア後のリアルな生活収支についても優しく紐解いていきます。

ご自身の状況と照らし合わせながら、無理のない「早めの備え」に向けた第一歩として、ぜひ一緒に確認していきましょう。

1. 日本の給与所得者の平均年収はどのくらい?

国税庁の「令和6年分 民間給与実態統計調査」によると、1年間を通じて勤務した給与所得者の平均給与は478万円でした。

全体平均は400万円台後半となっていますが、この数字だけでは見えてこない「年代や男女による収入の大きな違い」があります。

1.1 年齢別・男女別に見る「平均年収の推移」とシビアな現実

国税庁の同調査から、年代ごとの平均年収の推移を具体的に見ていきましょう。

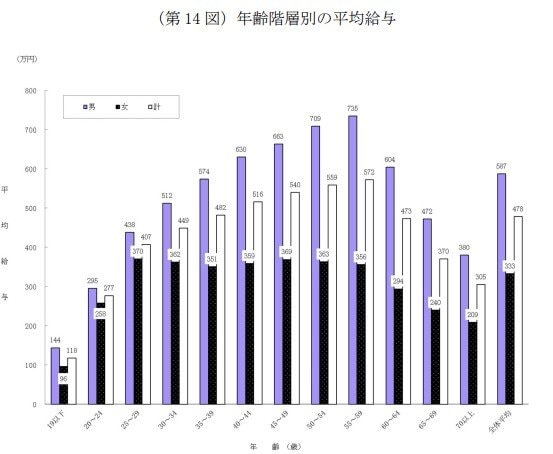

全体で見ると、20歳代前半(20〜24歳)の平均年収は約277万円からスタートし、年齢とともに順調に伸びていきます。

そして、55〜59歳でピークの約571万円に達します。その後は徐々に低下し、60〜64歳では約473万円と、リタイアを視野に入れる時期から収入が大きく下がる傾向にあります。

ここで見過ごせないのが「男女別の大きな差」です。 全体の平均給与478万円の内訳を見ると、男性の平均は「587万円」であるのに対し、女性の平均は「333万円」にとどまります。

とくに40歳代から50歳代の働き盛り世代では、その差がさらに顕著になります。

たとえば、40歳代前半(40〜44歳)では、男性の平均が約629万円であるのに対し、女性は約359万円と、すでに約270万円もの差が開いています。

さらにピークとなる55〜59歳では、男性が約734万円に達する一方で、女性は約356万円にとどまり、その差はじつに370万円以上にも及びます。

女性の場合、結婚や出産、育児、介護などによる働き方の変化(非正規雇用への転換など)が、この年代の大きな収入差に影響していると考えられます。

私たちがよく耳にする「平均年収478万円」という数字は、こうした年代別・男女別の違いをすべて含めた全体の平均値なのです。

1.2 働き盛り世代のリアル「平均年収600万円」で年金はいくら?

将来受け取る年金額は、現役時代の年収や加入期間によって大きく変わります。

先ほどのデータからもわかるように、「年収600万円」という水準は、男性の40歳代から50歳代にかけての代表的な給与額(約629万円〜約708万円)に近く、多くの方にとってリアルに想像しやすい数字ではないでしょうか。

「自分がこのまま働き続けたら、将来もらえる年金はどれくらいになるのだろう?」と気になる方も多いはずです。

そこで次章以降では、「平均年収600万円」で「40年間」会社員として働いた場合をモデルに、老後に受け取れる年金額の目安を具体的に試算していきます。