3. 現役世代が「貯蓄4000万円」を目指す高い壁…「物価高」と「負債」

シニア世代を中心に貯蓄残高が積み上がる一方で、これから「貯蓄4000万円」を目指す現役世代には、厳しい壁が立ちはだかっています。

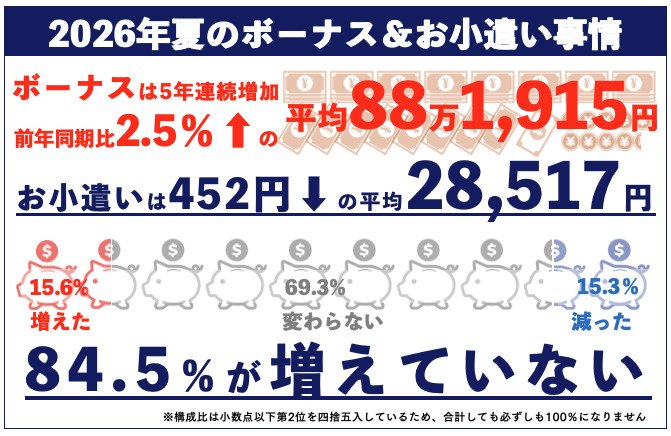

2026年夏のボーナス&お小遣い事情6/7

出所:ソニー損害保険株式会社「【ソニー損保 2026年夏のボーナス&お小遣い事情を調査】夏のボーナス水準は5年連続で上昇するも、約84%がお小遣い増加せず、お小遣い平均は前年比マイナスに値上げ実感ランキング第1位は「ガソリン」

ソニー損害保険株式会社が公表した「2026年夏のボーナス&お小遣い事情」に関する調査によると、夏のボーナス水準は5年連続で上昇しているにもかかわらず、約84%もの人が「お小遣いは増加していない」と回答しています。

給与やボーナスが上がっても、日々の物価高やガソリン代の上昇によって生活費の補填に消えてしまい、個人の手元に残るお金や将来のための貯蓄に回す余裕がないのが実態です。

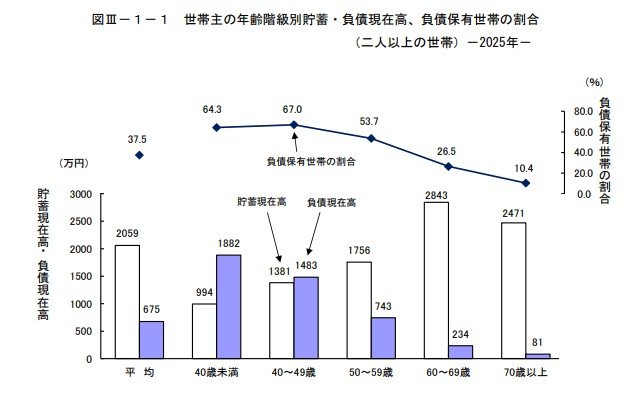

3.1 50歳代未満は「負債超過の世代?」

さらに目を向けるべきは「負債(借金)」の存在です。

先述の家計調査によると、世帯主が50歳以上の年齢階級では貯蓄額が負債額を上回る「貯蓄超過」に。

さらに「50歳未満の各年齢階級では負債超過(負債現在高が貯蓄現在高を上回っている)」ことがはっきりと示されています。

実際の数値(2025年平均・二人以上の世帯)を見ると、その差は歴然としています。

【負債超過の世代(50歳未満)】

- 40歳未満:貯蓄994万円に対し、負債1882万円(純貯蓄額:マイナス888万円)

- 40〜49歳:貯蓄1381万円に対し、負債1483万円(純貯蓄額:マイナス102万円)

【貯蓄超過の世代(50歳以上)】

- 50〜59歳:貯蓄1756万円に対し、負債743万円(純貯蓄額:プラス1013万円)

- 60〜69歳:貯蓄2843万円に対し、負債234万円(純貯蓄額:プラス2609万円)

- 70歳以上:貯蓄2471万円に対し、負債81万円(純貯蓄額:プラス2390万円)

多くの現役世代は、物価高による生活費の圧迫に加え、住宅ローンなどの負債により「実質マイナス」からのスタートを余儀なくされており、ただ真面目に働いて節約するだけでは、4000万円という大台に到達するのは至難の業と言えそうです。