40歳から納付が始まる介護保険料は、65歳になって公的年金の受給が始まっても終わりではありません。原則として年金から天引きされる形で、生涯にわたり支払い続ける必要があります。

「そんなに長く払い続けるのか」と驚かれるかもしれませんが、さらに重要なのは、保険料がお住まいの市区町村や所得によって大きく異なるという点です。同じ年金額を受け取っていても、住む場所が違うだけで負担額に大きな差が生まれるケースも少なくありません。

この記事では、65歳以上の方(第1号被保険者)の介護保険料について、全国平均や都道府県別の金額をご紹介します。あわせて、年金月額15万円のシニアをモデルケースに、大阪市と豊中市で保険料がどのくらい変わるのかを具体的に比較・解説します。

1. 介護保険料はどう決まる?お住まいの地域で金額が違う仕組み

介護保険に加入するのは、65歳以上の「第1号被保険者」と、40歳から64歳までの医療保険加入者である「第2号被保険者」です。

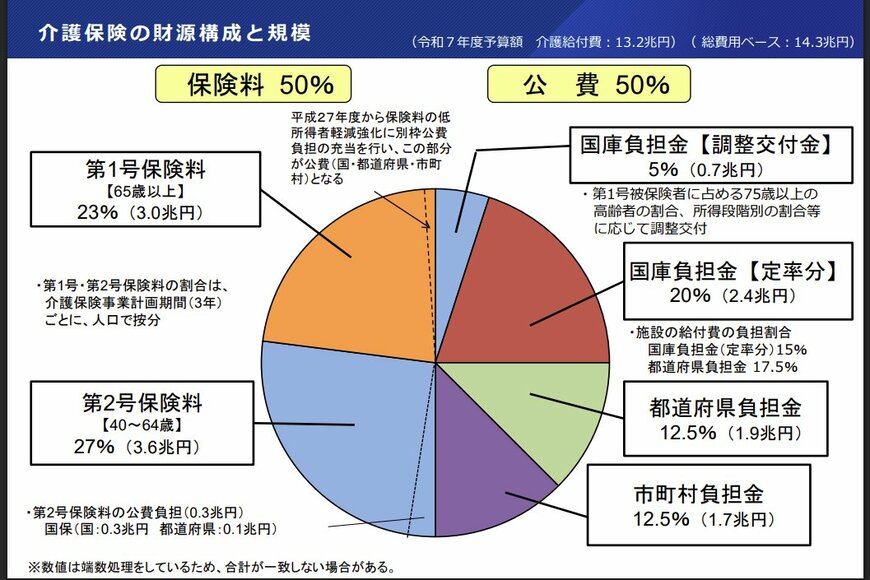

保険料の基準額は、3年ごとに見直されます。基本的には「その市区町村で必要な介護サービスの総費用」のうち、65歳以上の方が負担する分(原則23%)を、エリア内に住む65歳以上の人数で割って算出されます。

※この負担割合は、国の調整交付金の状況により自治体ごとに変動することがあり、23%ではない地域もあります。

つまり、高齢化が進んでいたり、介護サービスの利用が多かったりする地域ほど、保険料が高くなる傾向にあるわけです。

例えば、一人暮らしの高齢者が多く、特別養護老人ホームやデイサービスの利用が活発な地域では、介護に必要な費用が増えるため、保険料も高くなります。

また、40〜64歳の現役世代(第2号被保険者)が支払う保険料や、国・自治体からの税金も財源の一部です。そのため、街全体の人口構成も、65歳以上の方の負担額に影響を与えます。