日本銀行が2026年(令和8年)6月25日に公表した「資金循環統計(速報)(2026年第1四半期)」によると、家計の金融資産残高は過去最高の2386兆円となりました。

多くの方がご自身の資産と向き合っていることがうかがえますが、一方で物価の上昇が続いているため「今の貯金ペースで本当の意味でお金が増えているといえるのだろうか」と不安を感じる場面もあるのではないでしょうか。

たとえば資産形成の選択肢として、毎月積み立てをするケースにおいて「銀行預金」として貯める場合と、「新NISA」を活用して資産運用に回す場合では、20年間という長期で継続した際に数百万円以上の差が生じることも珍しくありません。

本記事では、「銀行預金」と「新NISAによる積立投資」の具体的なシミュレーションをもとに20年後の資産推移を比較します。

ご自身の資産形成のヒントとしてぜひお役立てください。

その経験からも、インフレ時代においては「お金をどこに置くか」という選択が、将来の暮らしに大きく左右すると実感しています。

1. 「月7万円」を20年続けた場合の貯金額はいくら?

結論からお伝えすると、毎月7万円を銀行預金として積み立てた場合、20年間での元本は合計「1680万円」となります。

近年は日本銀行の利上げの影響もあり、メガバンクの普通預金金利は年0.3%前後まで上昇していますが、資産を大きく増やすには十分とはいえない水準です。

この条件で20年間預け続けた場合、得られる利息は約51万円(税引前)にとどまり、最終的な資産額はおよそ1731万円となります。

ただし、利息には20.315%の税金がかかるため、実際に手元に残る金額はこれより少なくなります。

加えて注意したいのがインフレの影響です。

年2%の物価上昇が続いた場合、20年後には同じ商品を購入するのに現在の約1.5倍の金額が必要になります。

そのため、預金額自体は増えていても、お金の実質的な価値は下がる可能性があります。

このように、預金は元本が減りにくいという安心感がある一方で、利息は限定的であり、インフレの影響によって実質的な資産価値が目減りする可能性もあります。

では、同じ「月7万円」を積み立てる場合、より効率的に資産形成を目指す方法はないのでしょうか。

そこで注目されているのが、税制優遇を受けながら投資ができる「新NISA」という制度です。

2. 【基本をおさらい】資産形成の選択肢「新NISA」とはどのような制度なのか

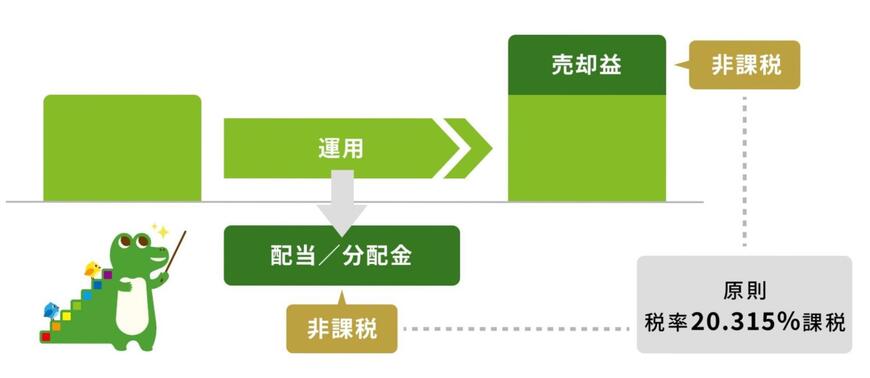

NISA(少額投資非課税制度)は、投資によって得られる利益に税金がかからないお得な仕組みです。

通常、株式や投資信託などで得た運用益や配当に対しては、原則として20.315%の税金が課されます。

しかし、NISA口座を利用すればこれらがすべて非課税となり、税負担をなくすことができます。

たとえば、毎月7万円を銀行預金として積み立てた場合、元本は1680万円となり、年利0.3%の複利で運用すると最終的な資産額は約1731万円となります。

通常の口座では、この増えた利益に対して約20%の税金がかかるため、実際に受け取れる金額はさらに目減りしてしまいます。

一方で、全く同じ条件で得られた利益であっても、NISA口座を活用していれば非課税となるため、税金による資産の減少を防ぐことが可能です。

なお、この非課税制度は以前から存在していましたが、2024年1月の制度改正によって大幅に内容が拡充され、「新NISA」として新たにスタートしました。

2.1 開始から約2年が経過!「新NISA」の注目ポイント

新NISAでは、従来の旧制度と比較して年間の投資上限額や非課税の仕組みが見直され、より使いやすい内容へと変更されています。

旧NISAでは、年間の非課税投資額がつみたてNISAで最大40万円に制限されていましたが、新NISAでは投資できる枠が大幅に拡大され、より多くの資金を非課税で運用できるようになりました。

また、旧制度では非課税で保有できる期間に制限がありましたが、新NISAではこの期間が無期限化され、長期的な資産形成に取り組みやすくなっています。

では、この新NISAを活用して毎月7万円を積み立てた場合、20年後の資産にはどの程度の差が生まれるのでしょうか。