4. 資産差はいくら?「貯金 vs 投資」の決定的な違い

ここまで見てきたとおり、毎月7万円を20年間積み立てた場合、銀行預金では最終的な資産額は約1731万円にとどまります。

一方で、新NISAを活用した積立投資では、利回りによって大きな差が生まれます。

たとえば、年利3%で運用した場合は約2288万円となり、預金と比べて557万円の差が生じます。

さらに、年利5%では約2841万円、年利10%では約5028万円となり、預金との差はそれぞれ1110万円、3297万円に広がります。

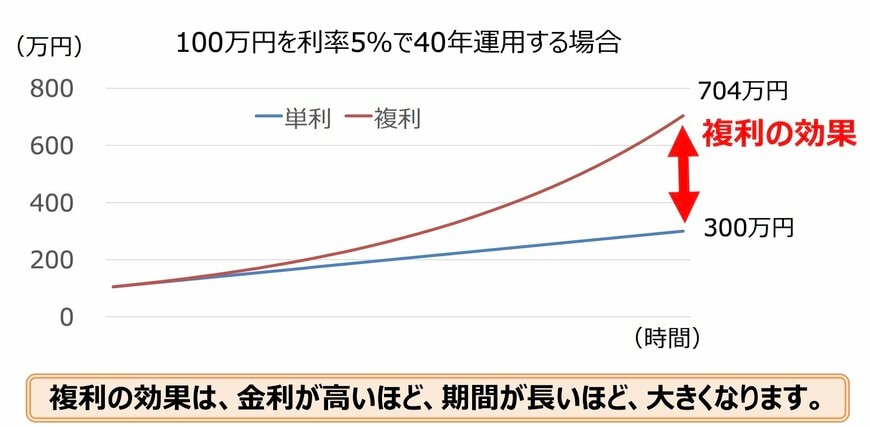

この差を生み出している要因が「複利」です。

複利とは、運用によって得た利益が元本に組み込まれ、その利益にもさらに利益がついていく仕組みを指します。

積立投資の初期段階では、貯金との違いはそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が積み重なり、後半になるほど資産の増え方が加速していきます。

このように、資産形成では「いつ始めるか」と「どれだけ長く続けるか」が重要なポイントとなります。

なかでも「運用期間の長さ」は、投資において結果に大きく影響する重要な要素です。

将来の運用成果を正確に予測することはできませんが、長期的に見れば年3%を超えるリターンが期待できる可能性もあります。

ただし、資産運用には価格変動リスクや元本割れするリスクなどが伴います。

リスクとリターンは比例する傾向にありますので、大きな利益が期待できる投資先はそのぶんリスクが伴うことを理解しておくようにしましょう。

資産運用を検討したり運用先を決めたりする際は、金融商品ごとに異なる特徴を確認するだけでなく、ご自身が保有している資産全体のバランスも考慮することが大切です。

では、今のシニア世帯において「年金のみで生活している」割合は何%なのでしょうか。

5. 今のシニア世帯「年金のみで生活している」割合はどれくらい?

厚生労働省「2025(令和7)年 国民生活基礎調査の概況」をもとに、高齢者世帯(※)における収入の実態をみていきましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

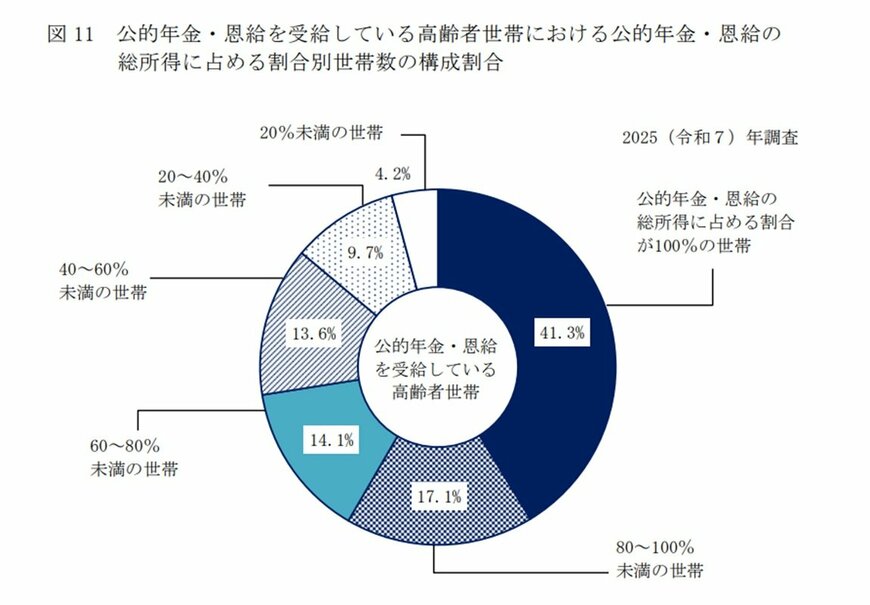

「公的年金・恩給を受給している世帯」において、収入の100%が「公的年金・恩給」という世帯の割合は41.3%となっています。

このことから多くの方は、老後生活を過ごすために年金以外に「生活費にあてる資産」を必要としている状況がみてとれます。

- 公的年金・恩給の総所得に占める割合が100%の世帯:41.3%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:17.1%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:14.1%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:13.6%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:9.7%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.2%

6. まとめ:将来の生活にも目を向け、長期的な視点で資産形成を考えよう

今回のシミュレーション結果からも分かるように、効率的に資産を増やすことを目指すには「いつ始めるか」という時期と「どれだけ長く続けるか」という期間がポイントとなります。

短期や中期で利益を目指す資産運用の方法もありますが、運用益がさらなる利益を生み出す「複利効果」を活かすためには、長期間にわたって運用を継続することが欠かせません。

将来の運用成果を確実に予測することは不可能ですが、余剰資金を用いて将来のための資産形成に取り組むなど、長期的な視点を持つことも大切です。

新NISA口座を活用して積立投資を行う際は、無理のない範囲で毎月の積立額を設定し、コツコツと継続して運用していくことを意識してみてはいかがでしょうか。

【免責事項】

- 本記事は、公開されている公的資料および一般的な情報に基づき作成されたものであり、特定の制度・金融商品・投資行動を推奨するものではありません。

- 掲載している数値・制度内容・シミュレーション結果は、一定の前提条件のもとでの試算または一般的な事例であり、実際の金額・支給要件・税制・運用成果等を保証するものではありません。制度内容は法改正・自治体運用・経済状況等により変更される可能性があります。

- 投資に関する記述は、将来の運用成果を示唆または保証するものではなく、元本割れを含むリスクが存在します。本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。最終的な投資判断は、ご自身の責任において行ってください。

参考資料

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 金融庁「「貯める・増やす」 ~ 資産形成」

- 厚生労働省「2025(令和7)年 国民生活基礎調査の概況」

- 日本銀行「資金循環統計(速報)(2026年第1四半期)」

安達 さやか