帝国データバンクが2026年6月に公表した「食品主要195社」価格改定動向調査によると、2026年1月から10月までの食品値上げは9361品目に達し、6月中には年間1万品目を超える見込みです。

6月の値上げは加工食品が3029品目、調味料が2537品目などとなっています。

中東情勢の影響も懸念されており、今夏以降、再び値上げの波が広がる可能性も考えられます。

物価の動きが家計に影響を与え続けるなかで、収入の大部分を公的年金が占めるようになる60歳代・70歳代の貯蓄や生活状況はどのようになっているのでしょうか。

この記事では、二人以上世帯における60歳代・70歳代の貯蓄額について、平均値と中央値を確認します。

そのうえで、公的年金が高齢者世帯の暮らしをどのように支えているのか、また生活に対する意識はどうかという点まで、データをもとに詳しく見ていきます。

1. 二人以上世帯における60歳代・70歳代の貯蓄事情。平均額と中央値を比較

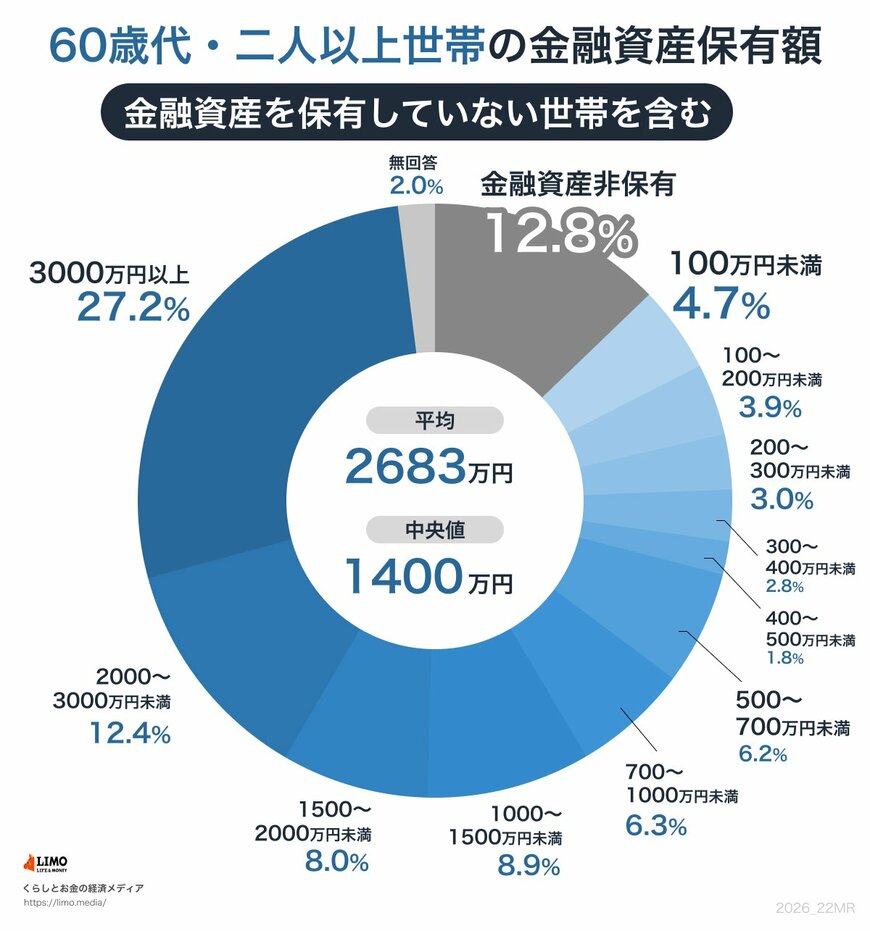

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査(2025年)〔二人以上世帯〕」を基に、60歳代と70歳代の金融資産保有額を見ていきましょう。

ここでいう金融資産保有額とは、預貯金のほかに株式や投資信託、生命保険なども含んだ合計額を指します。

ただし、日常的な決済に用いる普通預金の残高は調査対象外です。

1.1 年代別に見る貯蓄額:60歳代と70歳代の平均・中央値

- 60歳代:平均2683万円/中央値1400万円

- 70歳代:平均2416万円/中央値1178万円

平均値は中央値の約2倍に達しており、一部の富裕層が全体の平均を引き上げている構図がうかがえます。

このことから、同じ年代であっても世帯ごとの経済状況には大きな開きがあることが分かります。

さらに詳しく分布を確認すると、金融資産を全く保有していない、いわゆる「貯蓄ゼロ」の世帯は60歳代で12.8%、70歳代で10.9%存在します。

これは、およそ8〜9世帯に1世帯が、十分な貯蓄がないまま老後生活を送っていることを示唆しています。

その一方で、貯蓄額が「2000万円以上」ある世帯(「2000万〜3000万円未満」と「3000万円以上」の合計)は、60歳代で39.6%、70歳代で37.5%と約4割にのぼります。

同じ年代の中で、資産状況が二極化している実態が浮き彫りになります。