2. 【女性の年金収入】平均は国民年金5.7万円・厚生年金11.1万円!受給額のリアルな分布

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、現在年金を受給している人の状況は以下のようになっています。

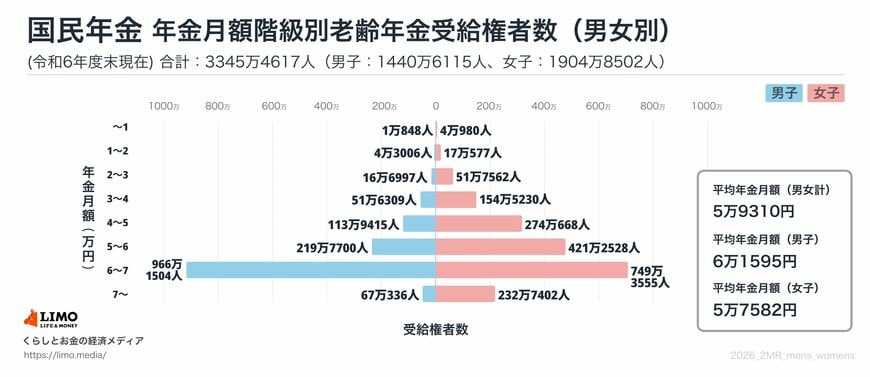

- 国民年金受給権者数(男女計):3345万4617人

- 厚生年金受給権者数(女性):540万5752人

時代の流れもあり今のシニア世代よりも厚生年金の対象となる女性は増えていくと考えられますが、それぞれ受給している年金額をみてみましょう。

2.1 【年金収入】国民年金の平均と個人差を見る

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

国民年金に加入する女性の平均年金月額は、5万7582円です。

※参考までに、国民年金受給者 全体(男女計)の受給額分布を見てみましょう。

【女性の国民年金】受給額分布から見る個人差

- 1万円未満:5万1828人

- 1万円以上~2万円未満:21万3583人

- 2万円以上~3万円未満:68万4559人

- 3万円以上~4万円未満:206万1539人

- 4万円以上~5万円未満:388万83人

- 5万円以上~6万円未満:641万228人

- 6万円以上~7万円未満:1715万5059人

- 7万円以上~:299万7738人

1万円ごとのレンジでみた場合、6万円以上~7万円未満がボリュームゾーンとなっています。

ただし、女性の通算25年未満受給権者の平均年金月額は2万374円ですから、あまりに加入期間が短くなると老後の生活を支えることができません。

満額受給できた場合でも国民年金だけで生活するのは厳しいといえますから、別途貯蓄などで備えておく必要があるでしょう。

2.2 【年金収入】厚生年金の平均と個人差を見る

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

厚生年金の場合、女性の平均年金月額は11万1413円です。

平均年金月額でみると、国民年金と比べ約2倍の年金収入を見込むことができます。ただし、厚生年金の受給額は現役時代の年収と年金加入期間をもとに算出されるため、実際の受給額は人によってピンキリです。

【女性の厚生年金】受給額分布から見る個人差

- ~1万円未満:1万2953人

- 1万円以上~2万円未満:3880人

- 2万円以上~3万円未満:2万9993人

- 3万円以上~4万円未満:6万3025人

- 4万円以上~5万円未満:6万1945人

- 5万円以上~6万円未満:6万9313人

- 6万円以上~7万円未満:18万892人

- 7万円以上~8万円未満:34万8764人

- 8万円以上~9万円未満:54万1901人

- 9万円以上~10万円未満:75万1358人

- 10万円以上~11万円未満:81万3990人

- 11万円以上~12万円未満:69万5128人

- 12万円以上~13万円未満:52万2466人

- 13万円以上~14万円未満:37万4169人

- 14万円以上~15万円未満:27万1489人

- 15万円以上~16万円未満:20万322人

- 16万円以上~17万円未満:14万7604人

- 17万円以上~18万円未満:10万5489人

- 18万円以上~19万円未満:7万1561人

- 19万円以上~20万円未満:4万8617人

- 20万円以上~21万円未満:3万3387人

- 21万円以上~22万円未満:2万1931人

- 22万円以上~23万円未満:1万4116人

- 23万円以上~24万円未満:8813人

- 24万円以上~25万円未満:5491人

- 25万円以上~26万円未満:3233人

- 26万円以上~27万円未満:1811人

- 27万円以上~28万円未満:927人

- 28万円以上~29万円未満:479人

- 29万円以上~30万円未満:223人

- 30万円以上~:482人

受給額の分布幅も大きいため、厚生年金だからという理由で安易に構えず、自分の年収だといくらの年金額になりそうかをシミュレーションした上でマネープランを立てましょう。

なお、加入期間が短くなったり、パートなどで収入が下がったりした場合は将来の受給額にも影響するため、働き方を変えるタイミングが訪れた場合は先々のこともふまえて検討するのも一つです。