今年もいよいよ後半戦に突入し、夏のボーナスが支給されて家計が潤ったご家庭も多いのではないでしょうか。

手元のまとまったお金を前に、ふと「これからの家計」や「自分自身の老後」について考え始めた方も多いかもしれません。

実は筆者自身、最近になって5年にわたる実母の近居介護と看取りを終えたばかりです。母の年金は遺族年金などを合わせてもごく標準的な額でしたが、健康なうちはなんとか暮らせていました。

しかし認知症が進行し、通院や介護サービスが必要になると、あっという間に年金だけでは生活が成り立たなくなる現実を目の当たりにしました。

親の介護を通して痛感したのは、「自分の年金は結局いくらもらえるのか?」を現役時代からシビアに把握しておくことの重要性です。

参考までに、厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によれば、国民年金の平均月額は約6万円、厚生年金は約15万円となっています。

本記事では、一つの目安として「平均年収600万円」で「40年間」会社員として勤務したモデルケースで、将来受け取れる年金額を計算します。

最新の家計調査データが示す「リタイア後のリアルな赤字額」とともに、手遅れにならないための備えを確認していきましょう。

1. 親の介護で消えた年金…「健康前提」の老後資金計画が危険な理由

老後資金の計画を立てる際、多くの方は「毎月の生活費がこれくらいだから、年金で足りるだろう」と健康な時の状態を前提にシミュレーションしがちです。

しかし、この「健康を前提とした計画」は、介護が始まった途端に脆くも崩れ去ってしまいます。

筆者の実母のケースでも、健康な時はごく標準的な年金収入で慎ましく生活できていました。

しかし認知症が進行してからは、日々の食費や光熱費に加えて、おむつなどの消耗品代、介護保険サービスの利用料、さらには通院のためのタクシー代など、それまで想定していなかった「見えない出費」が次々と発生しました。

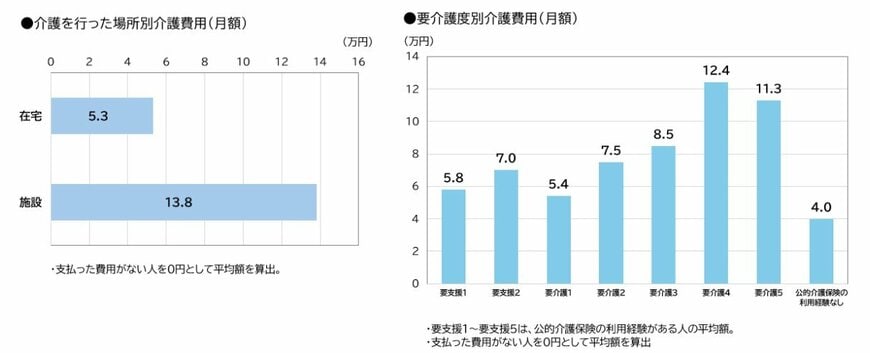

実際に、生命保険文化センターの「生命保険に関する全国実態調査(2024年度)」によると、介護に要する費用の平均は、初期費用(住宅改修や介護用ベッドの購入など)が47.2万円、月々の費用が平均9.0万円となっています。

しかし、この「月額9.0万円」はあくまで全体の平均値に過ぎず、「どこで介護を受けるか」によって費用は大きく跳ね上がります。

同調査のデータによれば、月額費用の平均は「在宅介護」で5.3万円であるのに対し、「施設介護」では13.8万円と、2倍以上の開きがあります。

さらに、特別養護老人ホーム(特養)などの公的施設に入れず、民間の有料老人ホームなどを選択した場合は、月額20万〜30万円以上の費用がかかることも決して珍しくありません。

介護期間の平均は4年7カ月(55.0カ月)であり、これが5年、10年と長期化すれば、介護費用の総額は数百万円から1000万円以上に膨らむこともあります。

つまり、老後の生活費は「日常の生活費」に「介護・医療のための予備費」を上乗せして考えておかなければ、いざという時に家計がショートしてしまうのです。

だからこそ、将来の自分を守るための第一歩として、ベースとなる「自分の年金がいくらもらえるのか」を現役時代から試算し、正確に把握しておくことが極めて重要になります。

1.1 ※見えない出費の注意点

おむつ代は自治体の助成制度を受けられる場合もありますが、要介護度などの条件や上限額があるため、不足分は自己負担となります。

また、通院タクシー代も条件を満たせば「医療費控除」の対象になりますが、そもそも年金収入のみで所得税がかからない世帯の場合、税金還付の恩恵は受けられず、実質的に全額持ち出しとなるわけです。