3. 全額が現金給付になる人は?3パターンで確認

給付付き税額控除は、所得や税額によって、支援の受け取り方が変わります。

制度の基本は、所得税などから一定額を差し引く税額控除です。ただし、控除額が税額を上回る場合には、控除しきれない分を給付する仕組みが想定されます。

ここでは、控除額を10万円と仮定し、3つのパターンで見ていきましょう。以下は税額控除の考え方を示したモデルケースです。

税額控除の考え方を示したモデルケース2/2

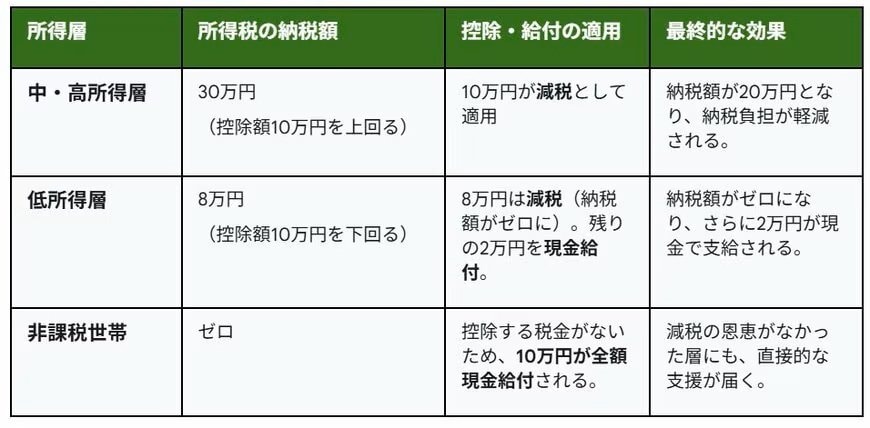

出所:LIMO編集部作成

3.1 ① 所得税額が30万円の場合

所得税額が30万円ある方は、10万円の税額控除をすべて「減税」として使い切ることができます。この場合、所得税額は30万円から20万円に減ります。控除額を超える税額があるため、現金給付は発生しません。

3.2 ② 所得税額が8万円の場合

所得税額が8万円の方は、まず8万円分が税額控除として差し引かれます。ただし、控除額10万円に対して所得税額は8万円のため、2万円は控除しきれません。この差額が給付として支給される形が想定されます。

つまり、このケースでは「8万円の減税」と「2万円の給付」を組み合わせて支援を受けることになります。

3.3 ③ 非課税の場合

所得税がかからない人は、そもそも差し引く税額がないため、税額控除による減税効果を受けにくくなります。

そのため、制度設計によっては控除額に相当する金額が全額給付となる可能性があります。上記の例では、控除額10万円がそのまま給付される形です。

※今回の給付付き税額控除で、所得税の納税額を基準にするのか、住民税非課税世帯を対象に含めるのか、あるいは別の所得情報を使うのかは、今後の制度設計を確認する必要があります。