4. 資産差はいくら?「貯金 vs 投資」の決定的な違い

ここまで見てきたとおり、毎月5万円を20年間積み立てた場合、銀行預金では最終的な資産額は約1237万円にとどまります。

一方で、新NISAを活用した積立投資では、利回りによって大きな差が生まれます。

たとえば、年利3%で運用した場合は約1634万円となり、預金と比べて約397万円の差が生じます。

さらに、年利5%では約2029万円、年利10%では約3591万円となり、預金との差はそれぞれ約792万円、約2354万円に広がります。

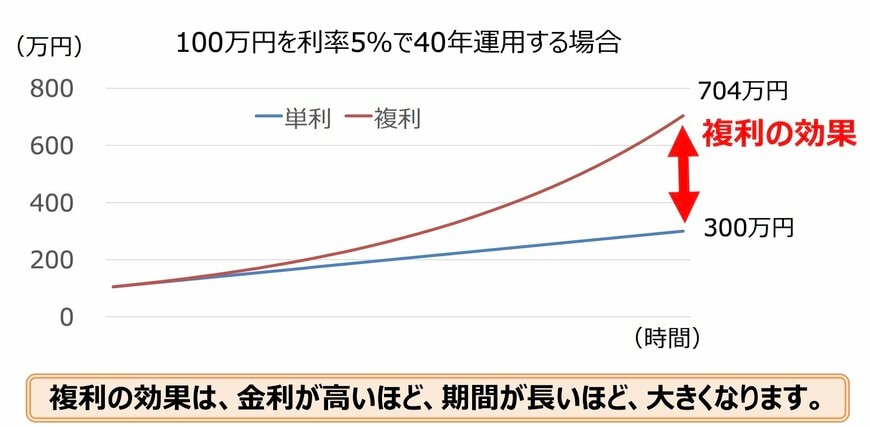

この差を生み出している要因が「複利」です。

複利とは、運用によって得た利益が元本に組み込まれ、その利益にもさらに利益がついていく仕組みを指します。

積立投資の初期段階では、貯金との違いはそれほど大きくありません。

しかし、運用期間が長くなるにつれて利益が積み重なり、後半になるほど資産の増え方が加速していきます。

以上のように、資産形成を成功させるためには「いつスタートするか」と「どれだけ長く継続するか」が非常に重要な鍵を握ります。

とりわけ「運用期間の長さ」は、複利効果を最大限に引き出し、投資の成果を左右する大きな要因となります。

未来の運用結果を確実に予想することは不可能ですが、長期間にわたって投資を続ければ、年3%以上のリターンを得られる可能性は十分にあると考えられます。

新NISAを利用して資産形成を始める際は、家計に無理のない積立額を設定し、途中でやめずにコツコツと運用を継続していくことが大切です。

【免責事項】

- 本記事は、公開されている公的資料および一般的な情報に基づき作成されたものであり、特定の制度・金融商品・投資行動を推奨するものではありません。

- 掲載している数値・制度内容・シミュレーション結果は、一定の前提条件のもとでの試算または一般的な事例であり、実際の金額・支給要件・税制・運用成果等を保証するものではありません。制度内容は法改正・自治体運用・経済状況等により変更される可能性があります。

- 投資に関する記述は、将来の運用成果を示唆または保証するものではなく、元本割れを含むリスクが存在します。本記事上の情報に起因、また関連して生じた損害や損失に関しては一切の責任を負いません。最終的な投資判断は、ご自身の責任において行ってください。

参考資料

マネー編集部NISA班