2026年も6月に入り、梅雨の季節となりました。

今月は2カ月に一度の公的年金の支給月であり、多くの方のもとへ日本年金機構から「年金振込通知書」が届く頃ではないでしょうか。

この通知書には、2カ月ごとに支給される年金の額面や、社会保険料・税金などが天引きされた後の「手取り額」が記載されています。

2026年度は年金額が改定されており、今回の6月支給分から新しい金額が適用されます。

しかし、額面が増えても天引きされる金額によっては、手取りが思ったほど増えないケースも考えられます。

そのため、日々の家計管理は額面ではなく、実際に口座に入金される手取り額で考えることが大切です。

この記事では、60〜70歳代の単身世帯(おひとりさま)の貯蓄事情に焦点を当てます。

あわせて、年金振込通知書からわかる手取り額の重要性や、定年後の支出の変化についても詳しく見ていきましょう。

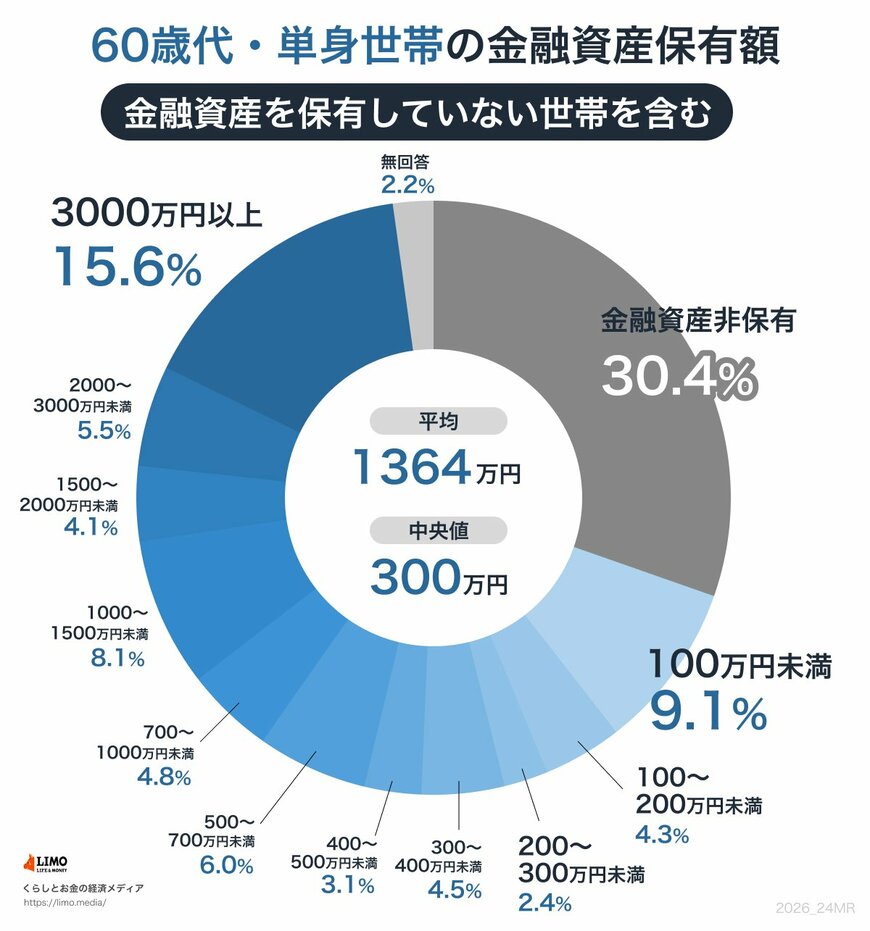

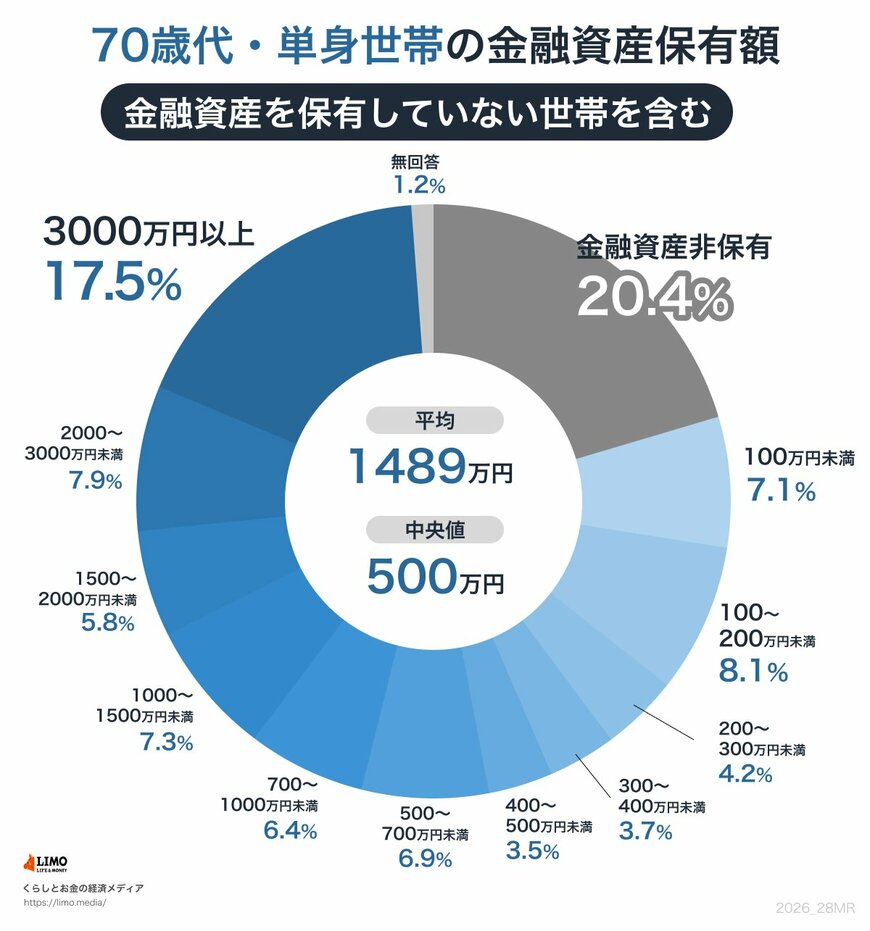

1. 60〜70歳代・単身世帯の貯蓄事情。平均と中央値はどのくらい?

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査(2025年)〔単身世帯〕」を基に、60〜70歳代の単身世帯における金融資産の保有額を確認します。

ここでいう金融資産保有額は、預貯金のほか、株式や投資信託、生命保険なども含みます。

ただし、日常的な決済に用いる普通預金の残高は調査対象外です。

1.1 単身世帯における60〜70歳代の貯蓄額、その平均と中央値

- 60歳代:平均1364万円/中央値300万円

- 70歳代:平均1489万円/中央値500万円

平均値と中央値には大きな乖離が見られます。

60歳代では平均が中央値の約4.5倍、70歳代でも約3倍に達します。

この背景には、一部の富裕層が平均値を引き上げている実態があり、同世代内でも資産状況に著しい差があることがうかがえます。

さらに詳しく分布を見ると、金融資産を保有していない、いわゆる「貯蓄ゼロ」の世帯の割合も少なくありません。

60歳代では30.4%、70歳代では20.4%を占めています。

これは、60歳代の単身世帯ではおよそ3人に1人、70歳代でも5人に1人が、まとまった貯蓄なしで老後生活を送っていることを意味します。

その一方で、貯蓄が2000万円以上ある世帯も一定数存在します。

60歳代で21.1%、70歳代では25.4%が該当し、単身世帯の中でも資産形成の状況は二極化しているといえるでしょう。