2026年現在、長引く物価高や社会保険料の負担増が続く中で、老後の生活を支える「年金」のリアルな受給額に改めて関心が集まっています。

国やメディアが公表するデータにおいて、厚生年金と基礎年金を合わせた平均受給額をそのまま鵜呑みにしてご自身のライフプランを立てるのは非常に危険です。

なぜなら、公的年金の受給額は現役時代の収入や加入期間によって個人差が極めて大きく、平均値が一部の高所得層によって引き上げられている側面があるためです。

「自分も平均くらいはもらえるだろう」という思い込みが、老後資金の枯渇という深刻な事態を招きかねません。

本記事では、日本の年金制度の基本構造を振り返りつつ、厚生労働省の一次データをもとに「月額15万円以上の年金を受け取っている人は実際に何%いるのか」という実態を紐解きます。

また、シニアの働き方に直結する「2026年4月からの在職老齢年金制度の見直し」についても分かりやすく整理します。

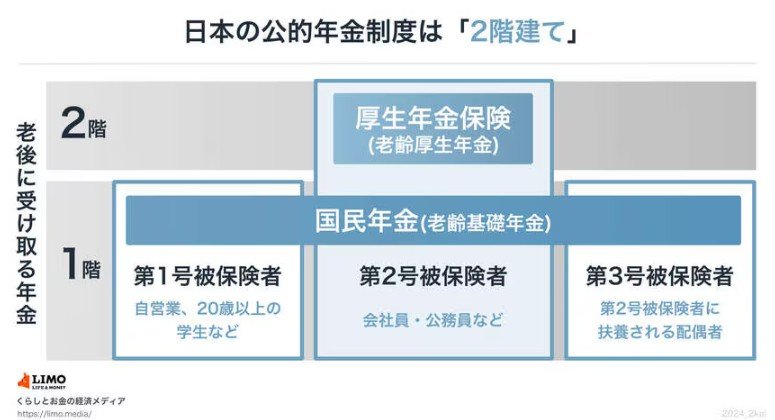

1. 【制度の基本】日本の公的年金は「基礎年金」と「厚生年金」の2階建て構造

日本の公的年金制度は、「国民年金」と「厚生年金」を中心とした2階建て構造です。

1階部分にあたる国民年金は、原則として20歳以上60歳未満のすべての人が加入する制度です。2階部分の厚生年金は、会社員や公務員などが加入し、国民年金に上乗せする形で支給されます。

1.1 【第1階部分:国民年金(基礎年金)】

- 対象:20歳以上60歳未満の全国民

- 保険料:2026年度は月額1万7920円(一律)

- 受給額:40年間保険料を納めると、満額で月額7万608円(2026年度基準)

1.2 【第2階部分:厚生年金】

- 対象:会社員、公務員など

- 保険料・年金額:現役時代の収入や加入期間によって決まる(個人差あり)

- 将来受給する年金:国民年金に加え、厚生年金も上乗せして受け取る