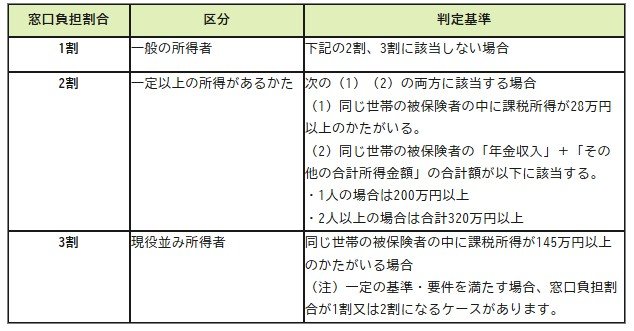

6. 【後期高齢者医療制度】医療費の自己負担割合「1割・2割・3割」はどう決まる?

75歳になると、すべての人が後期高齢者医療制度に加入します。この制度では、前年の所得に応じて、医療機関の窓口で支払う自己負担の割合が決定されます。

基本的な自己負担割合は1割ですが、医療費の増加に対応するため、2022年10月1日からは一定以上の所得がある方について2割負担が導入されました。

6.1 自己負担割合の判定基準

- 1割負担:現役並み所得者、2割負担の該当者以外の方

-

2割負担:一定以上の所得がある方(下記1、2の両方に該当する場合)

- 同じ世帯の被保険者の中に課税所得が28万円以上の方がいる

- 同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計が、1人の場合は200万円以上、2人以上の場合は合計320万円以上に該当する

-

3割負担:現役並み所得者

- 同じ世帯の被保険者の中に課税所得が145万円以上の方がいる場合(注)一定の基準・要件を満たすと、窓口負担割合が1割または2割になるケースがあります。

なお、自己負担の増加を緩和するための特例措置は2025年9月末で終了したため、今後は2割負担となる世帯がさらに増える可能性があります。

医療費の負担が重くなると、その分だけ貯蓄を切り崩すペースも速まりがちです。家計を長く安定させるためにも、自分がどの負担区分に該当するのかを定期的に確認することが大切です。

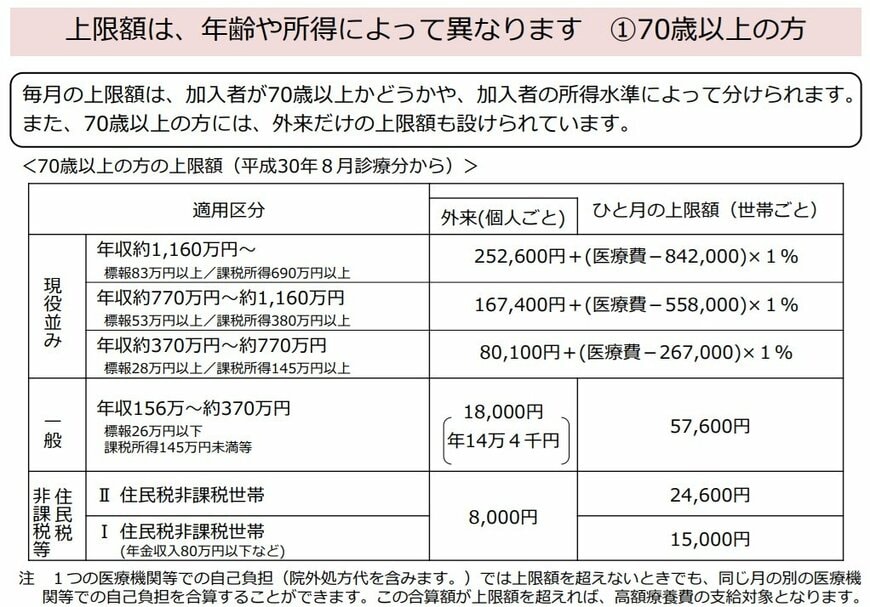

7. 【高額療養費制度】医療費の負担はどこまで軽くなる?75歳以上の上限額

後期高齢期は医療費の増加が心配になりますが、家計への負担を和らげるために「高額療養費制度」が設けられています。

入院や手術で医療費が高額になっても、自己負担額が一定の上限を超えた分は払い戻される仕組みで、急な出費への備えとして重要な役割を果たします。制度内容を理解しておくと、医療費への不安をより現実的に捉えることができます。

7.1 自己負担額には上限が設定されている

高額療養費制度では、1カ月あたりの医療費について、所得区分ごとに自己負担限度額が決められています。

以下は、70歳以上を対象とした高額療養費制度の自己負担額です。

例えば、一般的な所得水準の後期高齢者(住民税課税世帯)の場合、自己負担額は数万円程度に抑えられます。医療費の総額が数十万円にのぼったとしても、実際に支払う金額は上限額までとなります。

この制度により、突発的な高額医療が家計に与えるダメージは、ある程度抑制される仕組みになっています。

7.2 上限額は所得によって異なる

自己負担の上限額は一律ではなく、世帯の所得状況によって細かく分かれています。

- 低所得世帯(非課税世帯):より低い上限額が設定

- 一般所得世帯:標準的な上限額

- 現役並み所得世帯:上限額は高めに設定

このように、支払い能力に応じて段階的に設定されているため、ご自身がどの区分に当てはまるかを確認しておくことが重要です。

7.3 入院だけでなく外来診療も対象

高額療養費制度は、入院や手術だけが対象ではありません。外来診療や継続的な通院にも適用されます。

後期高齢期には、慢性疾患などで長期の通院や服薬が必要になることも多く、医療費が毎月かさむことがあります。そのような場合でも、自己負担額が上限を超えた分は制度の対象となるため、日常的な医療費負担の軽減につながります。

7.4 注意!対象外となる費用もある

一方で、高額療養費制度がすべての医療関連支出をカバーするわけではありません。

対象となるのは、あくまで保険診療の範囲内です。以下のような費用は原則として対象外となります。

- 入院時の食事代

- 差額ベッド代

- 先進医療にかかる費用の一部

そのため、実際には制度でカバーされない支出も考慮して、医療費全体を見積もっておく必要があります。

7.5 医療費は「ある程度備えられる支出」と捉えよう

高齢期の医療費は不安に感じやすいものですが、高額療養費制度によって上限が設けられているため、まったく予測できない支出ではありません。

大切なのは、「いくらかかるかわからない」と漠然と不安に思うのではなく、公的制度をふまえて、実際の負担額がどの程度になるのかを具体的に把握しておくことです。

そうすることで、老後資金の見通しが立てやすくなり、将来の家計設計にも役立つでしょう。