2. 将来の受給額を底上げする。年金を増やす7つの制度

老後生活を支える軸になるインカムは年金です。年金額を多く確保できれば、老後生活における経済的な安心感は大きくなります。

年金を増やすために使える制度を見ていきましょう。

2.1 任意加入制度

任意加入制度とは、60歳以降も国民年金に任意で加入できる仕組みのことです。保険料の納付月数が足りない人や、満額の基礎年金に近づけたい人が利用できます。

原則65歳まで加入でき、納めた月数の分だけ将来の年金が増えます。未納や免除の期間がある人は、活用を検討するとよいでしょう。

2.2 付加年金

付加年金とは、国民年金保険料に月額400円を上乗せして納める制度のことです。受給時には「200円×納付した月数」が、毎年の老齢基礎年金に加算されます。

たとえば10年納めれば、毎年2万4000円が、老齢基礎年金に一生涯上乗せされます。2年受け取れば元が取れる計算です。

2.3 国民年金基金

国民年金基金とは、自営業者などの第1号被保険者が、老齢基礎年金に上乗せできる公的な年金制度のことです。掛金は全額が社会保険料控除の対象で、税の負担を軽くできます。

受け取る年金額が加入時に決まる点も安心材料です。ただし、付加年金とは同時に加入できません。

2.4 加給年金

加給年金は、自分で保険料を上乗せして増やす制度ではなく、一定の要件を満たす場合に老齢厚生年金へ加算される給付です。

厚生年金に20年以上加入した人に、年下の配偶者や子がいる場合に上乗せされる給付のことです。配偶者が対象なら、特別加算を含め年額およそ40万円が加算されます。

年金版の家族手当のような役割があり、受給には年金事務所への届出が必要です。

2.5 振替加算

振替加算とは、加給年金が終了した後、一定の要件を満たす配偶者自身の老齢基礎年金に上乗せされる加算です。配偶者の生年月日や年金加入状況によって対象可否が変わるため、必ず加算されるわけではありません。

生年月日によって金額が決まり、古い世代ほど手厚くなります。条件に当てはまるか確認しておきましょう。

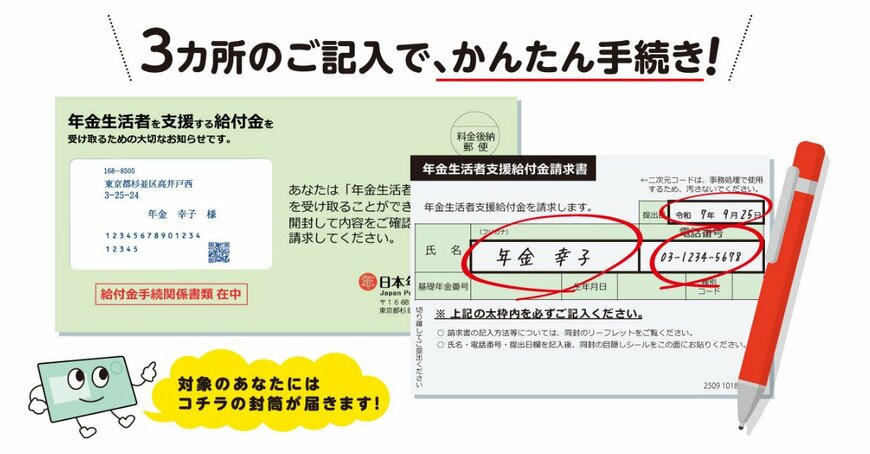

2.6 年金生活者支援給付金

年金生活者支援給付金とは、所得の低い年金受給者へ、年金に上乗せして支給される給付です。保険料を追加で納めて年金額を増やす制度ではなく、所得の低い年金受給者を支えるために年金に上乗せされます。

具体的には、65歳以上で住民税非課税世帯などの要件が設けられています。

対象者には、日本年金機構より請求書(はがき)が届きます。放置すると受け取れないため、早めに返送してください。すでに年金生活者支援給付金を受給している方は、毎年の新たな手続きは原則不要です。

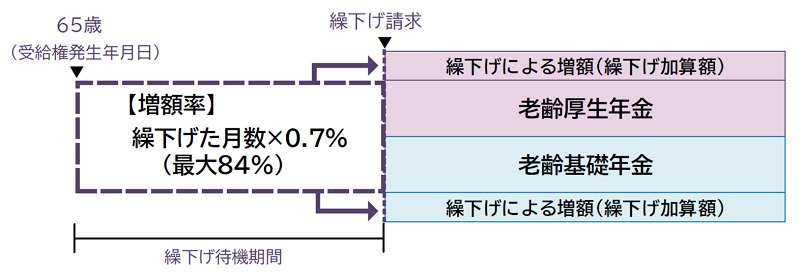

2.7 繰下げ受給

繰下げ受給とは、年金の受け取りを遅らせて、受給額を増やす仕組みのことです。1カ月遅らせるごとに0.7%増え、最大75歳まで繰り下げられます。70歳開始なら42%、75歳開始なら84%の増額です。

長く働く予定がある方や、取り崩せる十分な資産を保有している方に向いた方法です。